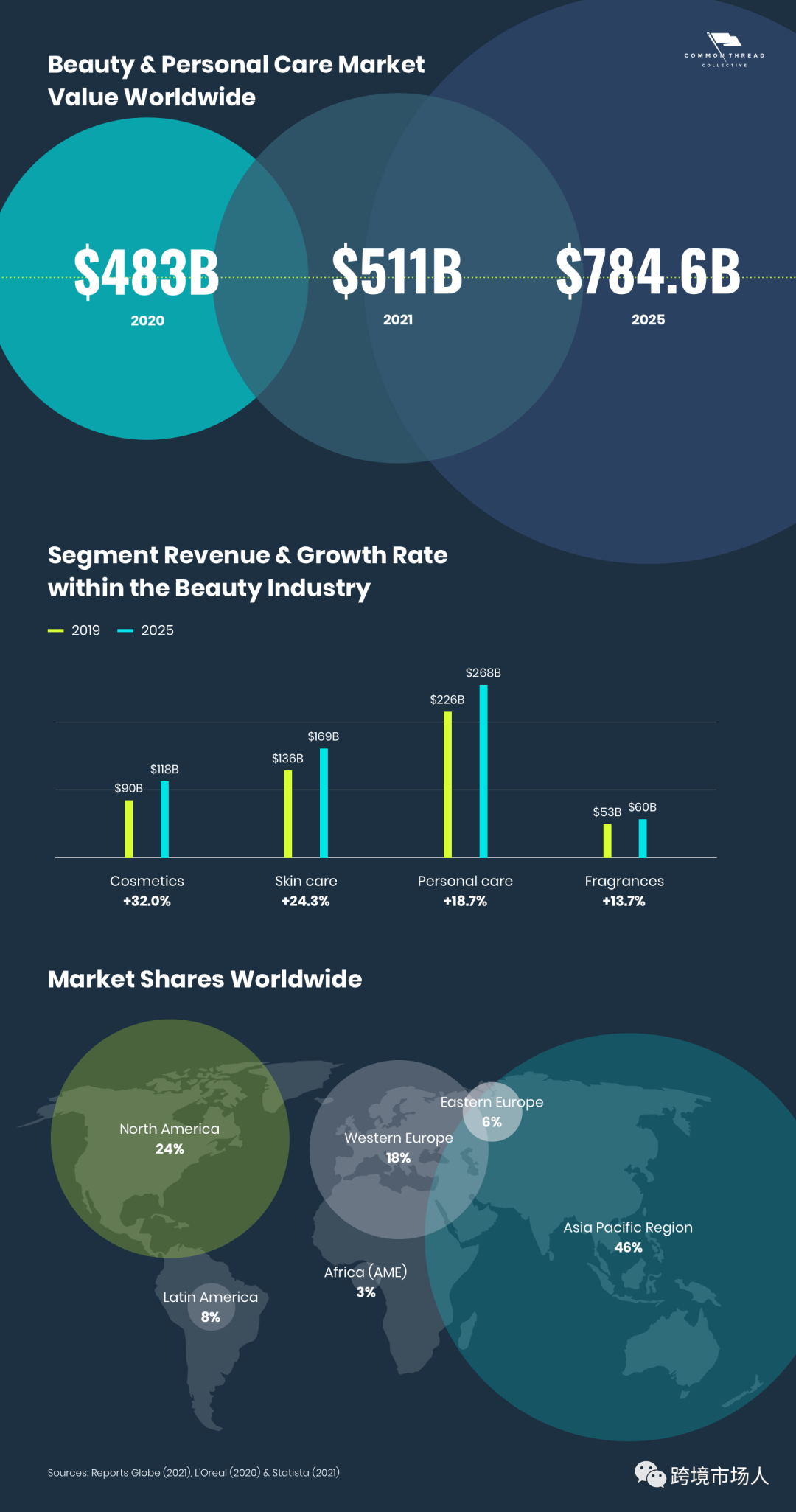

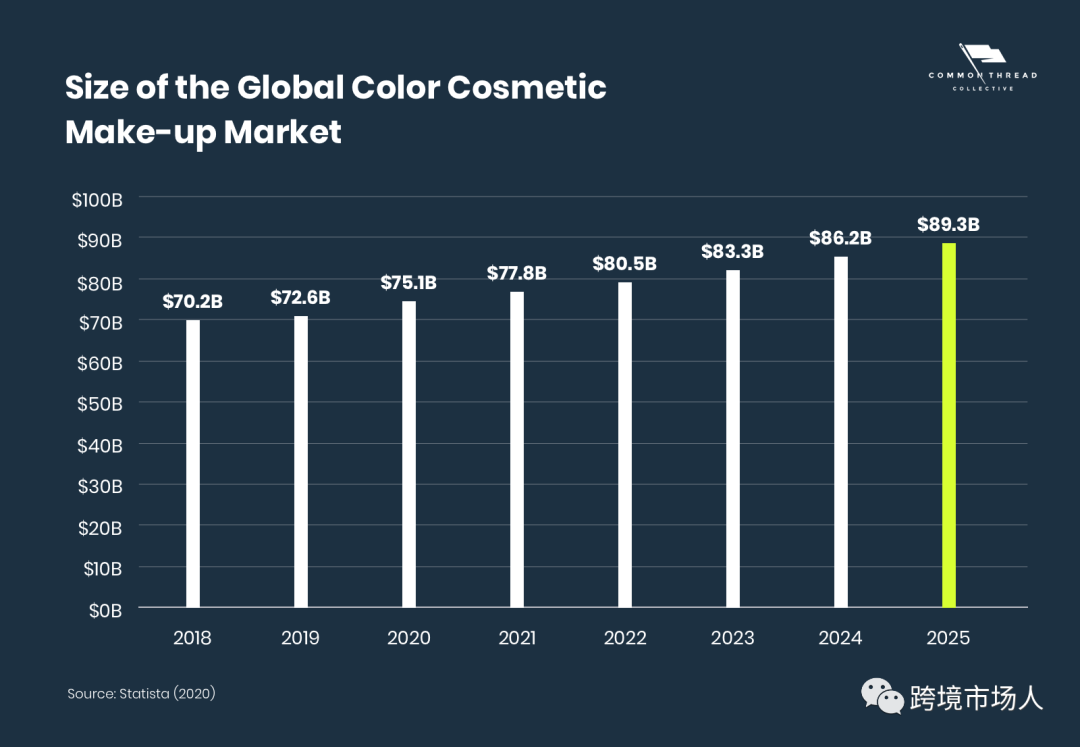

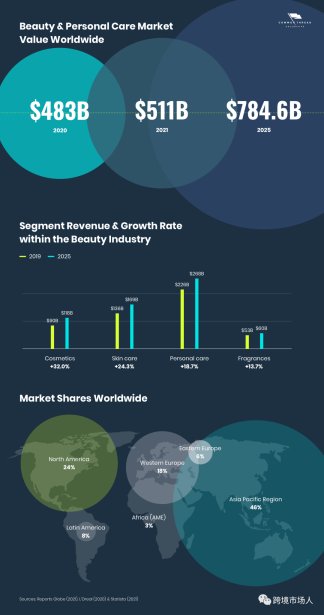

美容行业统计和市场研究:全球和美国。在全球范围内,该行业很强大,而且只会越来越强大。美容行业有多大?从 2020 年的 $483B 增加到 2021 年的 $511B(全球年复合增长率为 4.75%),预计到 2025 年将超过 $716B。到 2027 年将超过 $784.6B。按地域划分,亚太地区和北美占主导地位;占总数的60%以上。

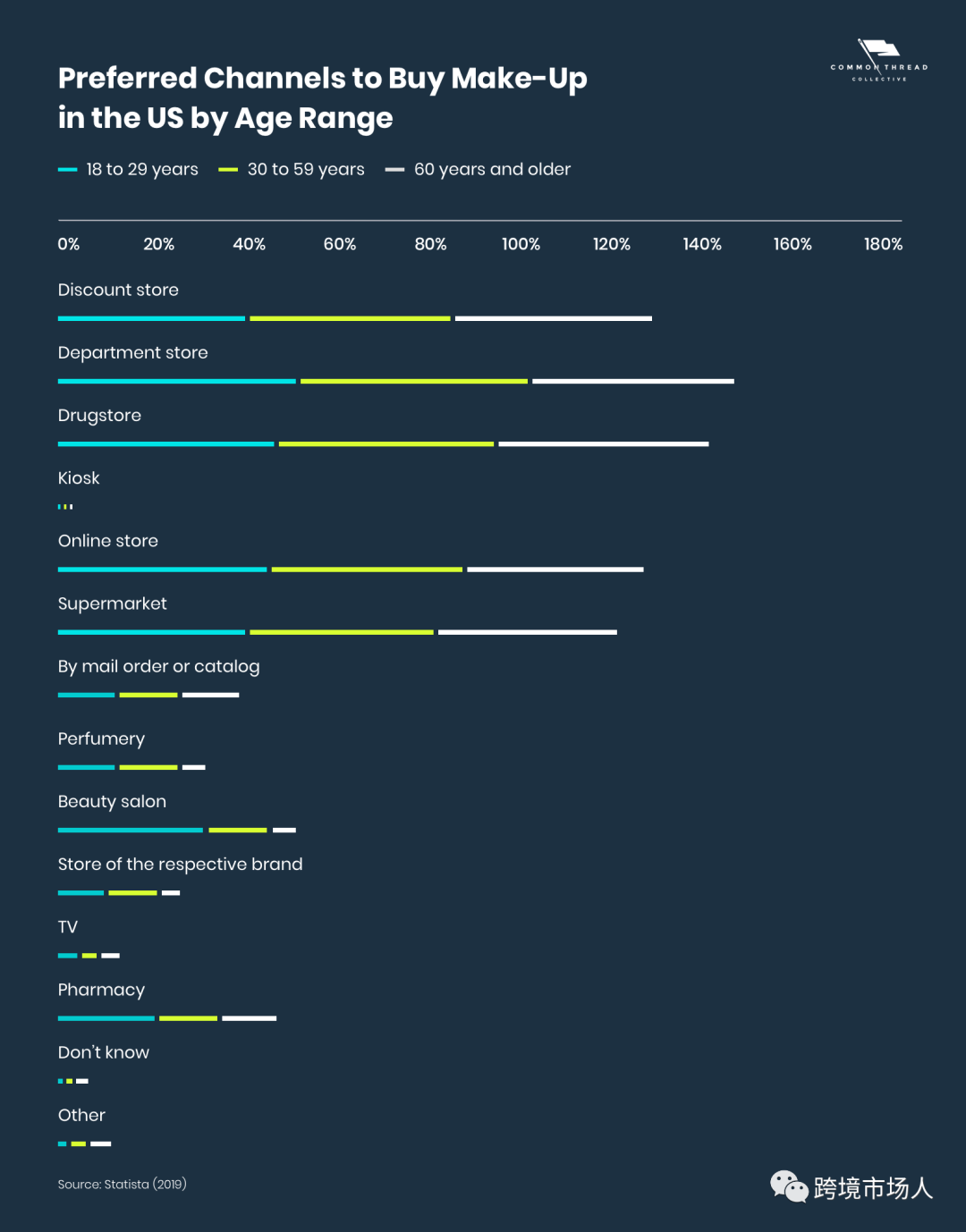

由于各个国家/地区的购物偏好不同,希望在全球范围内统治的品牌必须遵循以客户为中心的模式,该模式与数字渠道和实体渠道相交。就像体验式家居行业一样,线下购物仍然占据主导地位——吸引了高达 81% 的买家。与此同时,线下的份额正在下降,而线上的份额正在攀升。

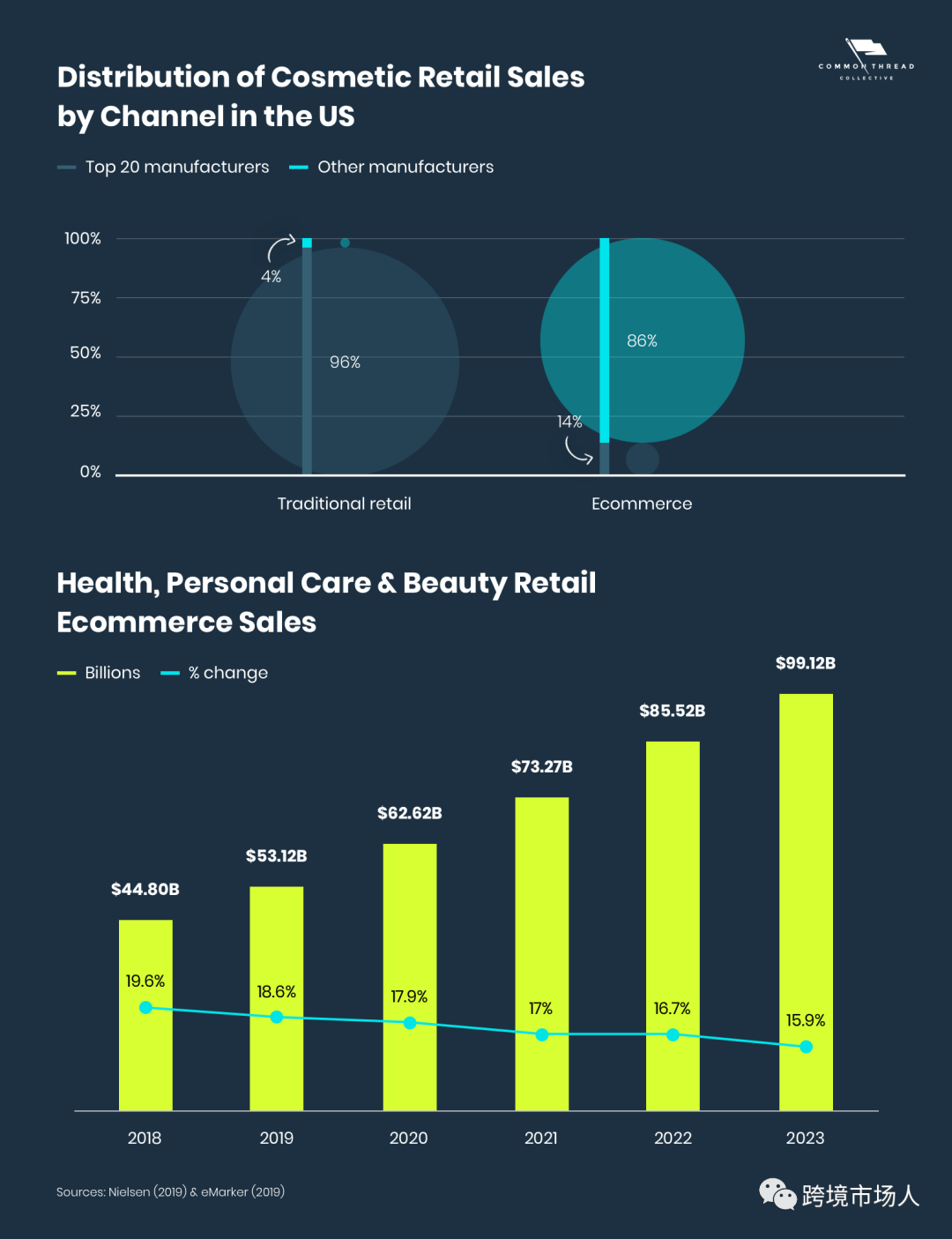

尽管分销方式在不断发展,但传统连锁店在美国仍然扮演着最大的角色。对于任何关注电子商务趋势增长的人来说,这种转变并不令人意外。

除了沃尔玛和塔吉特等超市,最大的垂直行业参与者是 Ulta 和丝芙兰。

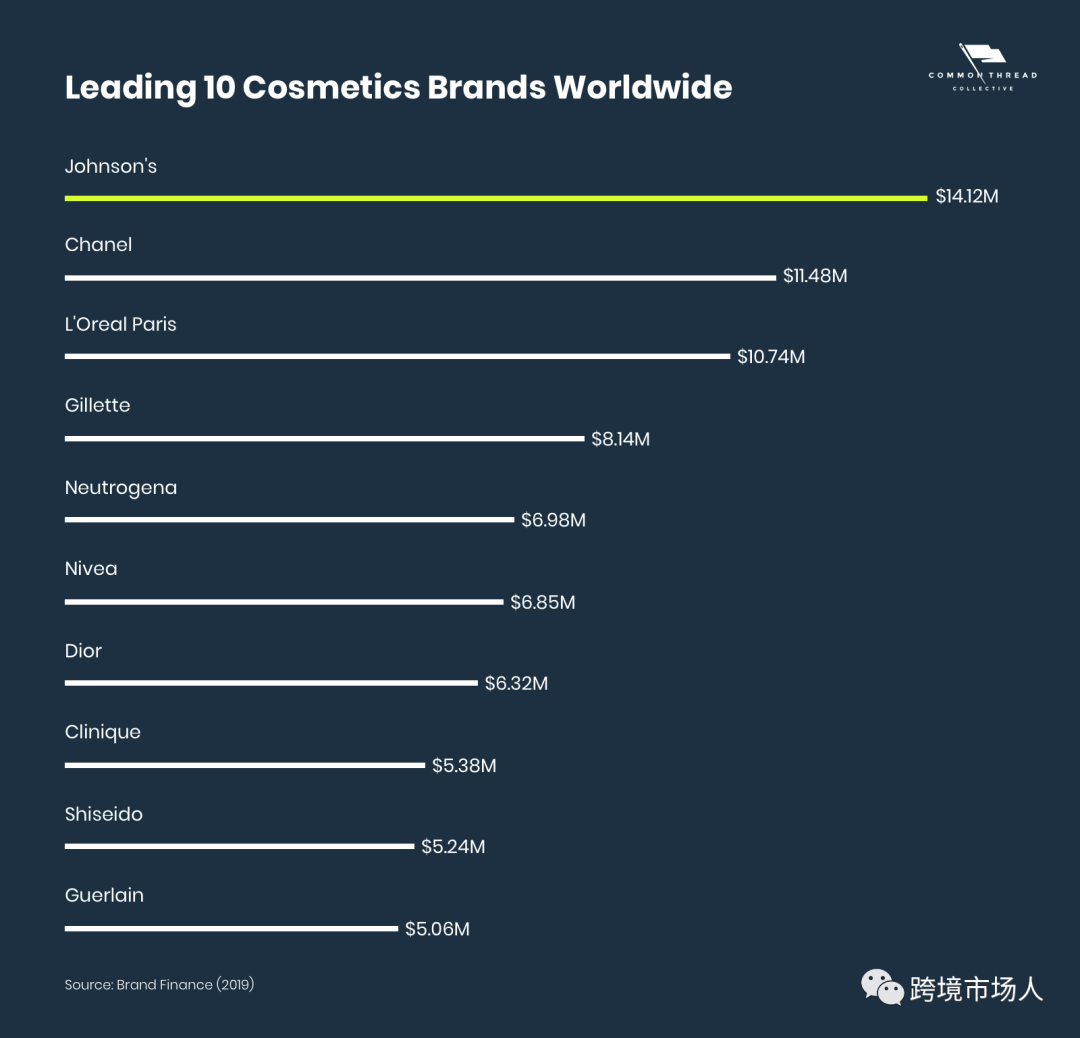

一个多世纪以来,生产一直由少数跨国集团控制。2019 年,欧莱雅、联合利华、宝洁和雅诗兰黛公司等长期占据主导地位的公司在全球收入中的占比高达 81.7%。在美国,所有希望都转向电子商务。

尽管近年来电子商务渗透率仅略有增加,但预计到 2023 年,美国的在线份额将飙升至48%。虽然前景看好,但大众零售商和多品牌平台目前在市场上占有一席之地。 eMarketer报告称,最看重质量的买家更有可能直接从网站购物 (64%),而大卖场则以价格赢得购物者 (28%)。

每个垂直领域都可以通过分销渠道和品牌进一步区分。彩妆占据了一个独特的细分市场,因为它们在许多地方都有售——从豪华水疗中心、百货公司到家庭电视购物、药店和机场自动售货机。根据Pymnts的一项调查,除了价格或地点之外,影响消费者行为的最重要因素是特价销售、独特产品和奖励计划。

由于收入增加,消费者越来越多地考虑功效和成分而不是价格。因此,定位现在的重点是通过客户评论和 UGC 来展示质量,以及通过配方来展示可持续性。

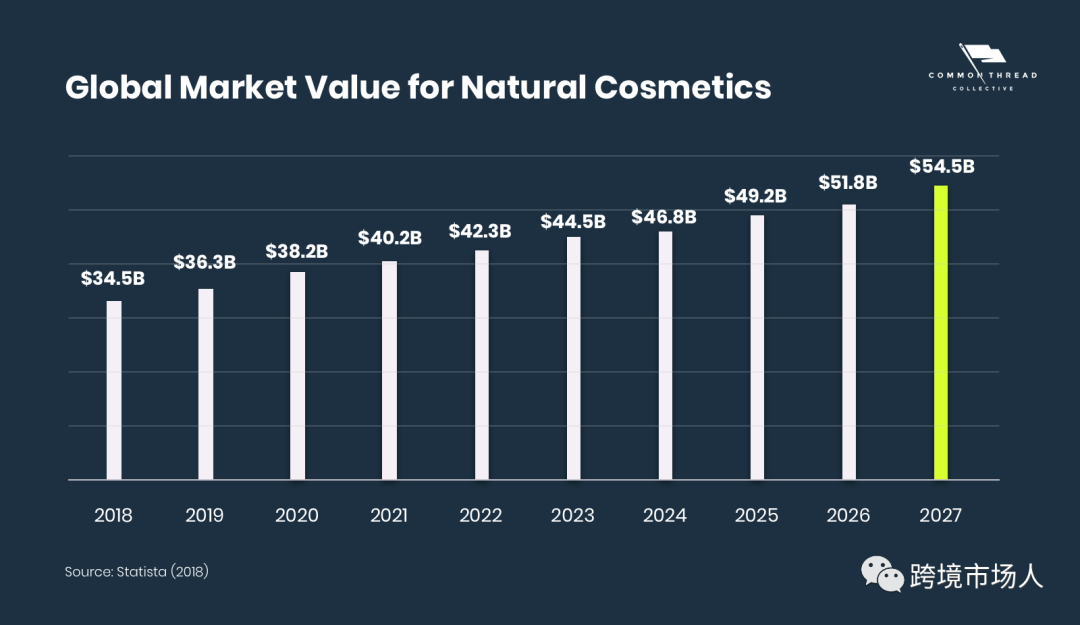

在产品优势的争夺中获胜来自营销使用三个小词:天然、有机或清洁。但是,“清洁美容”和“有机化妆”不仅仅是流行语。到 2027 年,天然化妆品的全球价值预计将达到 545 亿美元。

划分在定义范围内。要被认为是天然的,产品必须符合成分和加工的无毒标准。由于没有严格的规定,不安全感渗透到真正构成“自然”的东西上。

随着消费者对潜在毒性越来越警惕,使用天然成分和精油制成的安全且无香料的产品未来可能会录得强劲增长。按市场份额和增长划分的美容产品:护肤、护发、彩妆和香水。在产品类别中,护肤品在 2019 年占全球化妆品市场的 40%。

因此,随着消费者对阳光伤害的了解越来越多,这一趋势将继续下去——这表明防晒和抗衰老护肤品子类别的增长潜力。同样,满足消费者新需求和质量期望水平的品牌将经历增长。

多样化现在是常态。“制作 50 种颜色的粉底,只在网上销售深色是不够的,”影响者 Jackia Aina 在 去年接受采访时说。“我直接看到消费者如何要求为每个人提供更好、更公平的零售购物体验……我们看到品牌在其产品上的扩张大幅增加。”种族不是唯一的驱动因素,年龄在消费者购买个人护理产品的方式中起着至关重要的作用。

由于进入就业市场,千禧一代和 Z 世代已成为新业务的最大推动力。这在美国尤为明显,与其他购物者相比,他们在个人护理产品上的支出高于平均水平——化妆品指数为 122。

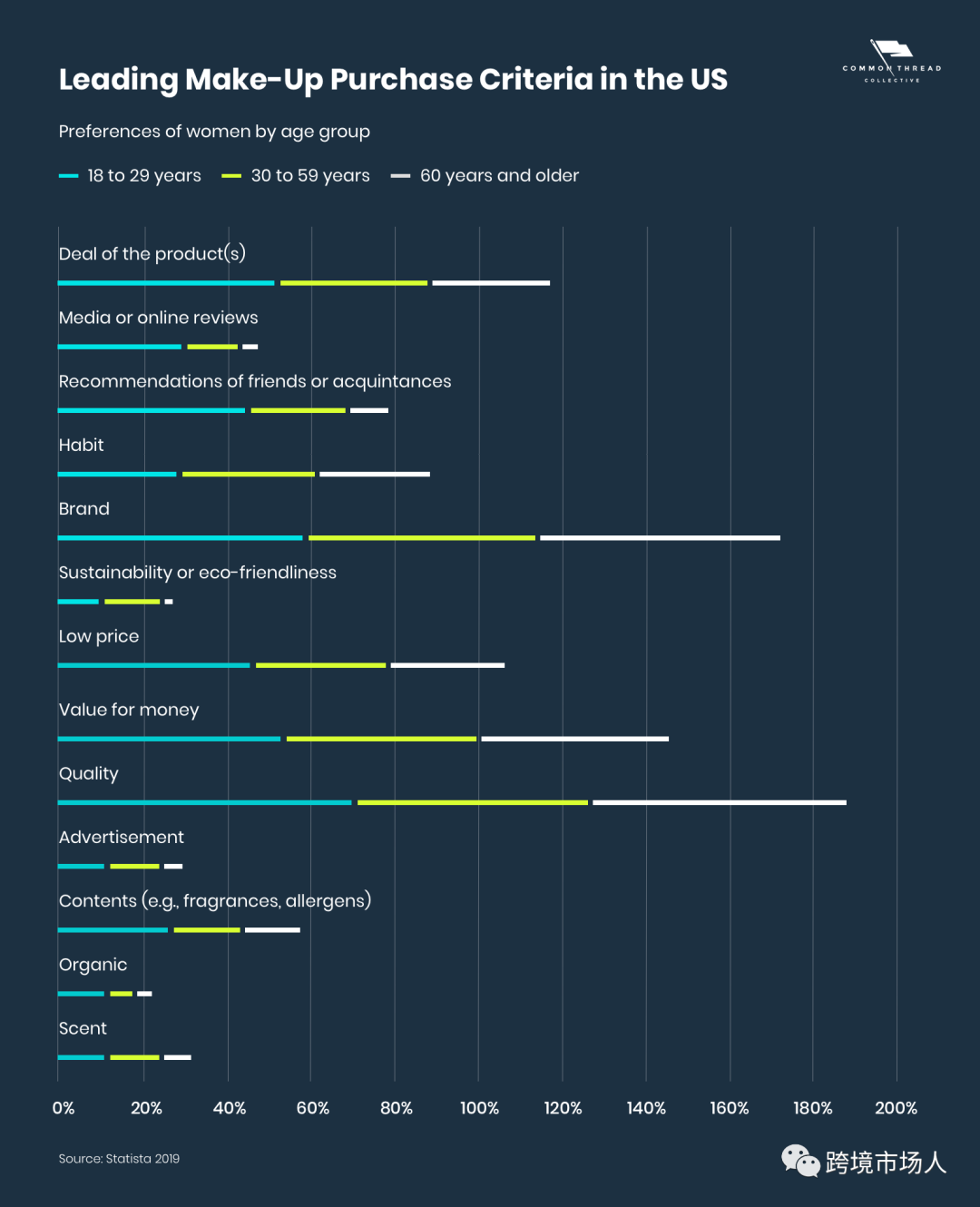

在美国女性的主要化妆品购买标准中,质量、价值和品牌的重要性在所有年龄组中保持相对相似。在千禧一代中,尤其是存在显着差异,他们对有机或环保的偏好是婴儿潮一代的两倍多。更引人注目的是,其中 29% 的人根据媒体或在线评论做出购买决定——是 X 一代的 3 倍,是婴儿潮一代的 6 倍。

这为社会证明奠定了基础,成为解锁千禧一代忠诚度和信任的关键。社交和数字原生品牌处于捕捉这种需求的主要位置。

亚马逊和沃尔玛

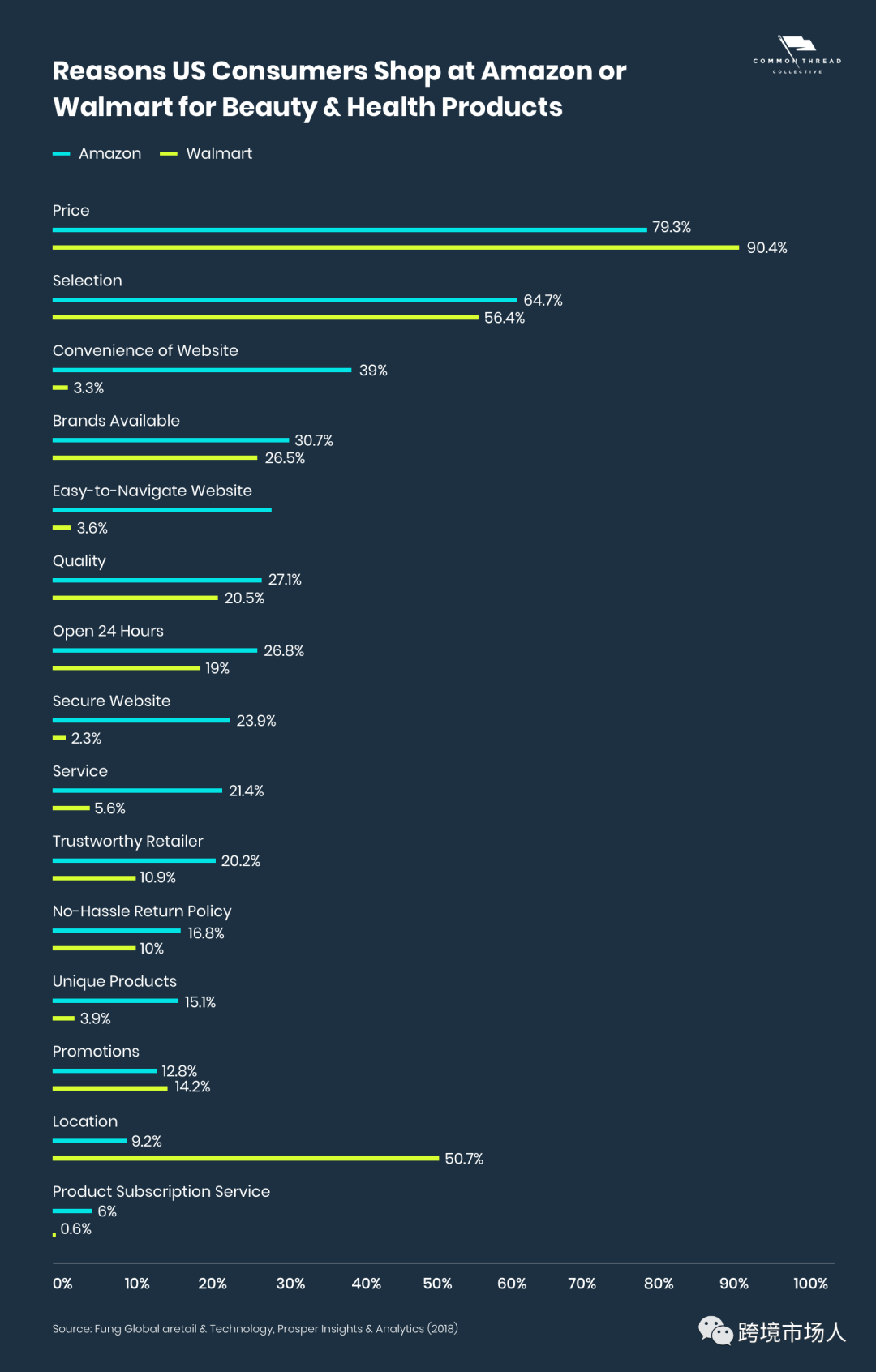

根据Edison Trends的数据,健康和美容是第三大购买类别——占美国在线总销售额的 44.3%。消费者将亚马逊网站的便利性、便捷的导航和服务作为他们选择亚马逊而不是沃尔玛的主要原因。

其 Prime 会员计划也支持了这一点。根据 eMarketer 的数据,52.5% 的 Prime 会员在过去 12 个月内购买了美容产品,而非会员的这一比例为 16.9%。尽管亚马逊在增长,但购物者仍然更喜欢其他渠道。Ulta 的电子商务销售额要高得多(6188 亿美元),只有 10.1% 来自数字渠道。

由于 81% 的美国消费者在实体店购物,因此他们长期在实体店和药店连锁店投放的产品尤其有利可图。

然而,忠诚度已经下降。称之为因果报应——那些宣扬年轻等于美丽的传统零售商现在正被年轻品牌同行推出。化妆品品牌的老牌——如欧莱雅、雅诗兰黛和香奈儿——虽然因其收入和遗产而备受推崇,但并不是所有人都尊重。随着新一代消费者的成长,他们更有能力购买通过社交媒体从与他们一起成长的品牌中找到的“快速上市”产品。

IPSY

Fenty

Morphe

Kylie Cosmetics

Glossier

Curology

Ouia

Function of Beauty

Vanity Planet

Drunk Elephant

Tula

MILK Makeup

Prose Hair

Supergoop!

True Botanicals

The Honest Company

Frank Body

Oui the People

Kopari

Topicals

Goop

Volition

Blume

Birchbox

Alleyoop

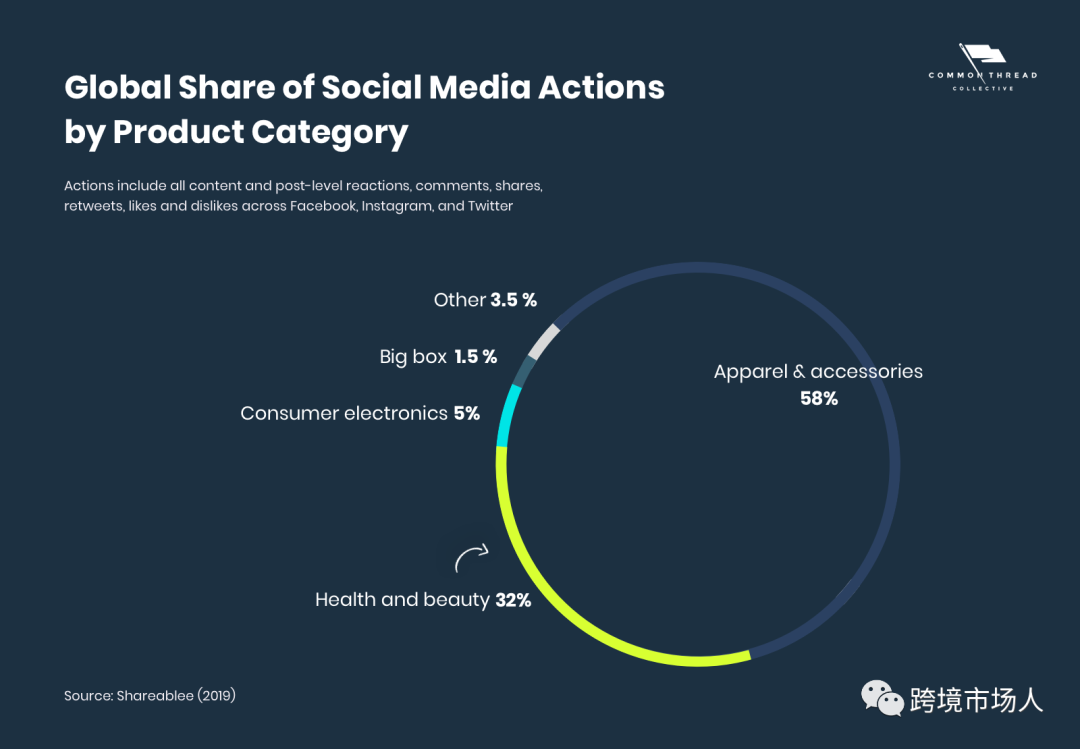

社交购物的兴起加上更多的在线消费包装商品,为 DTC 品牌带来了新的电子商务渗透机会。更重要的是,美容产品是 Instagram、Twitter 和 Facebook 上第二大参与度产品类别。

“不仅仅是像 Kylie 和 Glossier 这样价值数十亿美元的品牌,”eMarketer 首席分析师 Andrew Lipsman 说。“有一整套新兴的直接面向消费者的品牌正在利用有针对性的社交广告和影响者营销来加速增长。”就目前而言,超过一半的美国互联网用户过去已经从 DTC 个人护理和美容品牌购买过:

更有希望的是,53.9% 的人表示他们可能会尝试 DTC 未来的新产品。

化妆品行业趋势

DTC 带来新的创造力!

1. BIRCHBOX & IPSY:订阅服务

在过去的几年里,像 Birchbox 和 Ipsy 这样的订阅初创公司的估值已经达到了 5 亿美元到 20 亿美元之间——投资者对他们会快速增长的信念感到鼓舞,因为他们有经常性的收入来源。

订阅经济的先驱 Birchbox 和 Ipsy 解决了产品发现问题——增加了愉悦和便利的元素。尽管开局良好,但到 2018 年,只有不到 10% 的美国互联网用户在过去一个月收到了订阅盒(eMarketer)。

事实证明,保持盈利也很困难,因为许多客户会通过订阅盒对产品进行抽样,但最终会从零售巨头而不是初创公司的网站购买全尺寸商品。

现在,即使是订阅模式的提供者 Birchbox 也转向了一种新策略来满足他们所在的客户。输入,“弹出”……

2. GLOSSIER:弹出窗口

作为一个拒绝传统实体模式的 DTC 品牌,由此可见,Glossier 进入零售领域是在拒绝常规。

Glossier 以体验为主导,受到狂热追捧,季节性开设从洛杉矶到伦敦的独家快闪店。但是,商店体验绝非典型。每个空间都有不同的主题和体验式营销活动——它的炒作吸引了大批渴望实时试用产品的品牌爱好者。

通过在面对面的环境中与粉丝互动,Glossier 能够在在线互动之外加深与客户的关系。弹出式模型使他们能够从实体店中获得好处,从而在没有房地产成本的情况下捕捉消费者需求。然而,想要模仿其模式的品牌应该首先认识到自己的消费者是谁。

eMarketer 报告称,有兴趣查看快闪店的客户中有 38% 是每周都在网上购物的客户,而 28% 的客户更喜欢实体店购物。因此,弹出窗口的吸引力可能最能吸引数字化购物者,而不是后者。

3. RIHANNA 的 FENTY:多元化,拥抱

具有开创性的 40 种色调的粉底产品目录。突出有色人种的营销活动。真实的社交媒体消息。Fenty 的每一项业务战略都源于一个独特的使命,即“为所有人提供美丽”。

由于化妆品行业在代表和产品供应方面缺乏多样性,Fenty 积极主动地为客户的需求而创造,而不是被动地。“我从来没有预料到女性与产品和整个品牌之间的情感联系,”蕾哈娜告诉时代周刊。“有些人第一次找到了他们的粉底,在柜台变得情绪激动。这是我永远无法克服的。”

它反映了一种感觉,过去被过时的广告商认为是利基市场的东西已经不复存在了。相反,多样性对所有消费者的扩张和服务至关重要,这给营销人员敲响了警钟。

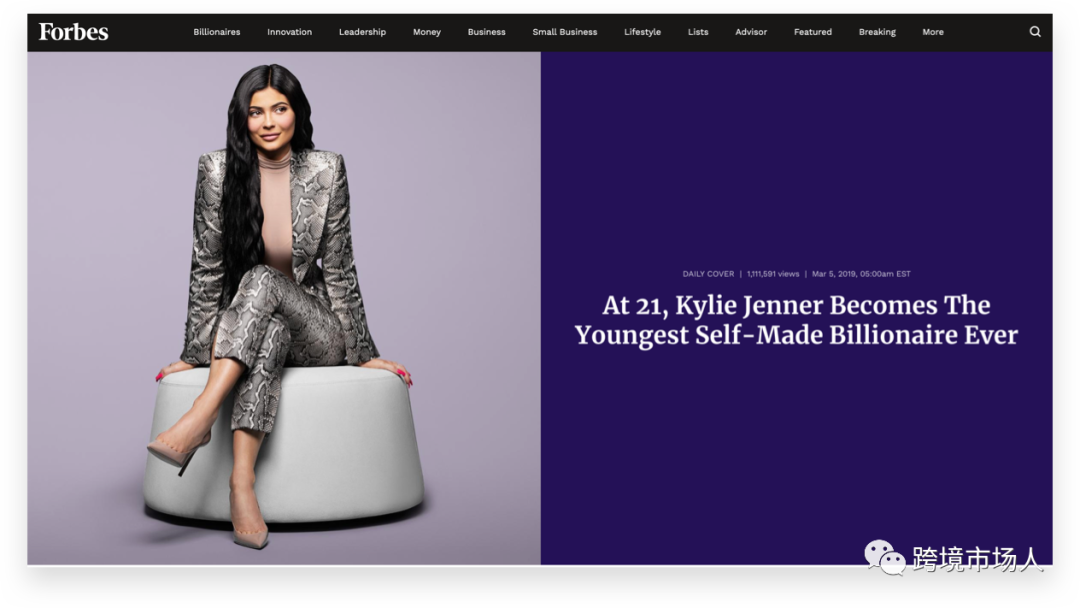

4.KYLIE 化妆品:影响力

Kylie Jenner 在过去五年中从真人秀“演员”一跃成为成熟的企业家。在她的个人社交渠道和商业账户上获得数亿追随者的好处,她的成功证明了影响者在社交媒体上的力量。“这是社交媒体的力量,”詹纳告诉福布斯。“在我能够开始任何事情之前,我已经拥有了如此强大的影响力。”

凯莉早在她向他们要求出售之前就已经在培养她的社交观众了。通过在 YouTube 上发布她的化妆习惯视频并分享她在 Snapchat 故事中的造型,她将自己定位为领军人物。

因此,当 Kylie 系列推出时,唇膏套装在不到一分钟的时间内就售罄。她的追随者不需要任何说服力。他们是在产品上出售的,因为它们是在她身上出售的。

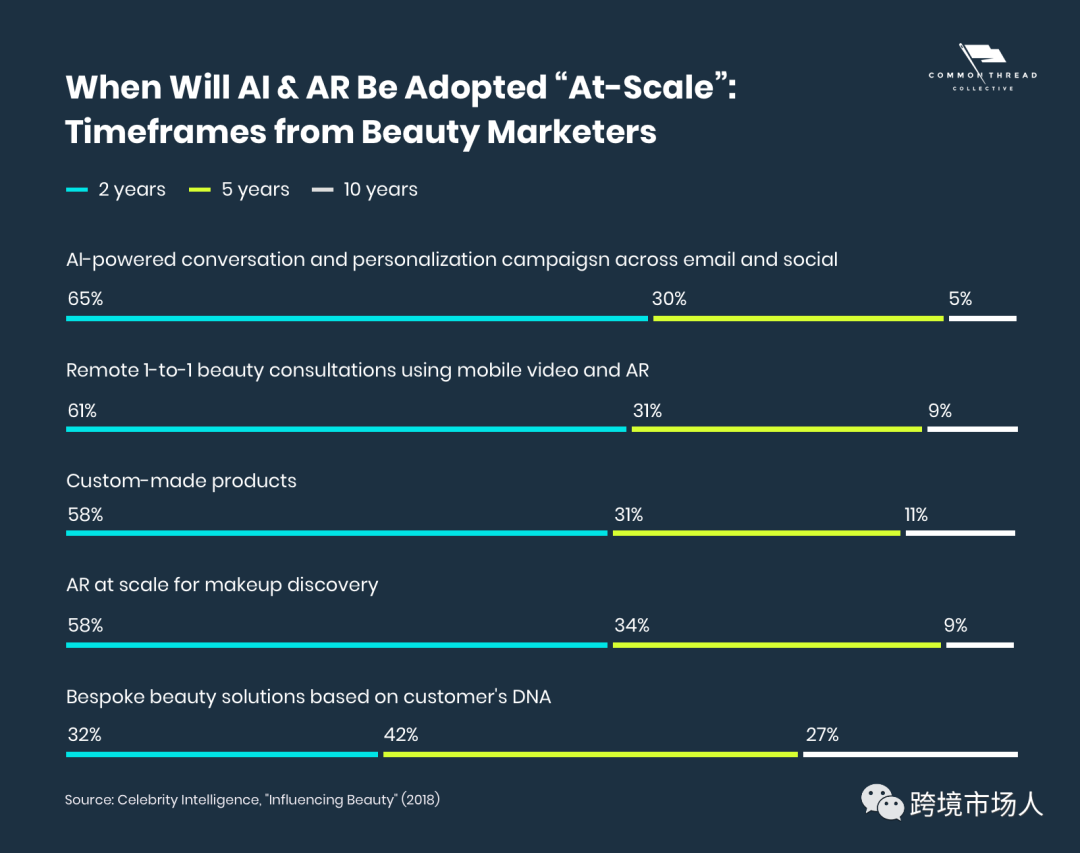

5. 欧莱雅:向前,而不是向后

一个多世纪以来,欧莱雅在其整个生命周期中都是家喻户晓的名字,是全球销售的领导者。在数十年的革命中保持领先地位要求欧莱雅不回头并陶醉于其地位。相反,他们必须不断调整模型以向前发展并跟上 DTC 破坏者的步伐。

欧莱雅的战略:通过整合新的(技术)来摆脱旧的(遗产)。它的重点是开拓 AR、VR 和 AI 等新技术,以促进产品发现。他们甚至创造了向数字营销策略的转变,“营销 3.0”。

全球营销人员迅速追随欧莱雅的步伐,65% 的营销人员预计到 2020 年将大规模采用人工智能驱动的对话活动。

从头开始发展化妆品品牌时,只有四个指标很重要:访问者、转化率、生命周期价值和可变成本。

除了影响这四个变量之一之外,没有其他方法可以提高您的盈利能力——通过为增长而构建的战略推动它们向前发展。

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复