例如在尿不湿市场,头部品牌Pampers,Huggies两者的市场份额往往相差无几,共同占据了北美市场的大部分份额。

婴儿食品领域,雀巢公司通过Gerber品牌在北美市场上占据了相当大的份额。

2.新兴品牌难以建立自己品牌的一席之地,更多依赖亚马逊平台的流量,打低价,用户群体分散;

亚马逊仍作为母婴用品的首选购买平台,占领市场主导地位,高达80%的受访者在亚马逊注册购买,其中Z世代占大部分(83%)

01.

▍年龄细分导致产品细分:

1.新生儿(0-3个月)

1)婴儿配方奶粉:满足新生儿的营养需求。

2)婴儿洗护产品:专为新生儿敏感肌肤设计的无香料、无化学添加的洗护用品。

2.婴儿(3-12个月)

1)辅食:随着婴儿开始添加辅食,市场上有各种口味和质地的婴儿食品,如果泥、蔬菜泥、肉泥等。

2)牙胶和磨牙玩具:帮助缓解出牙期的不适,同时促进牙齿健康生长。

3.学步儿(1-3岁)

1)幼儿玩具:如拼图、积木、益智玩具等,旨在促进孩子的手眼协调、解决问题能力和创造力。

2)儿童图书:适合幼儿阅读的图画书、有声读物,以及互动式学习材料。

4.学龄前儿童(3-5岁)

1)学前教育材料:包括数字、字母学习玩具,以及简单的数学和语言游戏。

2)角色扮演玩具:如假装厨具、医生工具套装等,鼓励孩子通过模仿和角色扮演来发展社交技能和想象力。

5.学龄儿童(6岁以上)

1)学习辅助工具:如电子学习平板、科学实验套件等,帮助孩子在学校学习之外进行自我学习和探索。

2)儿童运动装备:如自行车、溜冰鞋、泳具等,支持孩子参与体育活动,培养运动习惯。

▍母婴市场中五大高规模细分赛道:

1.婴儿食品市场:2022年,美国婴幼儿喂养行业规模达到679亿美元。到 2034 年,婴儿食品市场估值将达到1,370 亿美元。市场日趋饱和,但北美地区作为婴儿食品高端化热点区域之一,显示出消费者对高品质婴儿食品的需求。

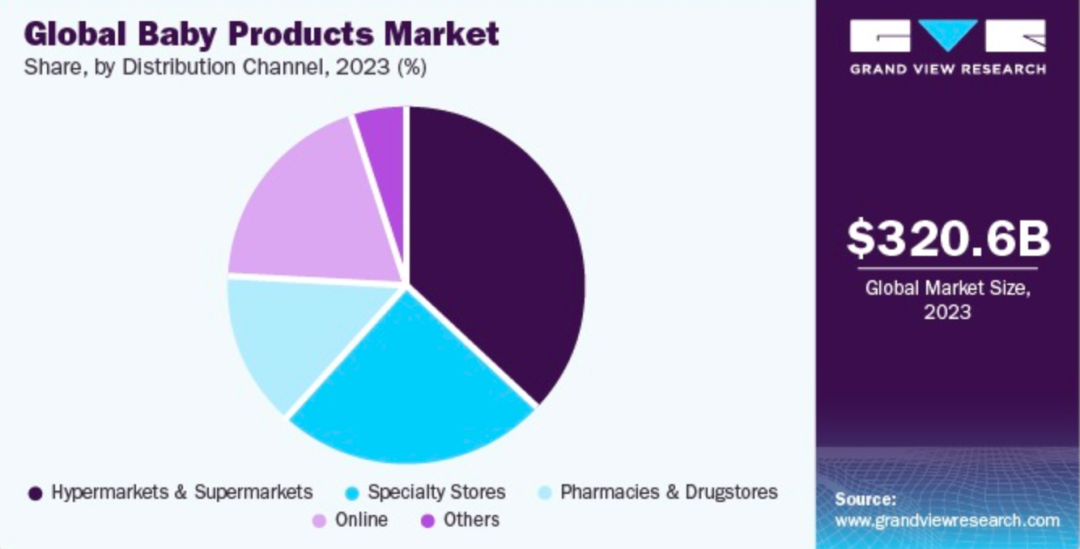

2.婴儿卫生用品市场:2022 年婴儿护理产品市场规模超过980亿美元,预计到 2032 年将达到 1680 亿美元。

3.婴儿玩具市场:2023年婴儿玩具市场规模为139.7亿美元,预计到2030年将达到192.8亿美元,2024 -2030年复合年增长率为4.4%。

4.童装市场:2018年全球童装市场规模为1856.8亿美元,2019年增长到1972亿美元,2020年预计约为2095亿美元。童装市场规模占比较大且仍有增长空间。

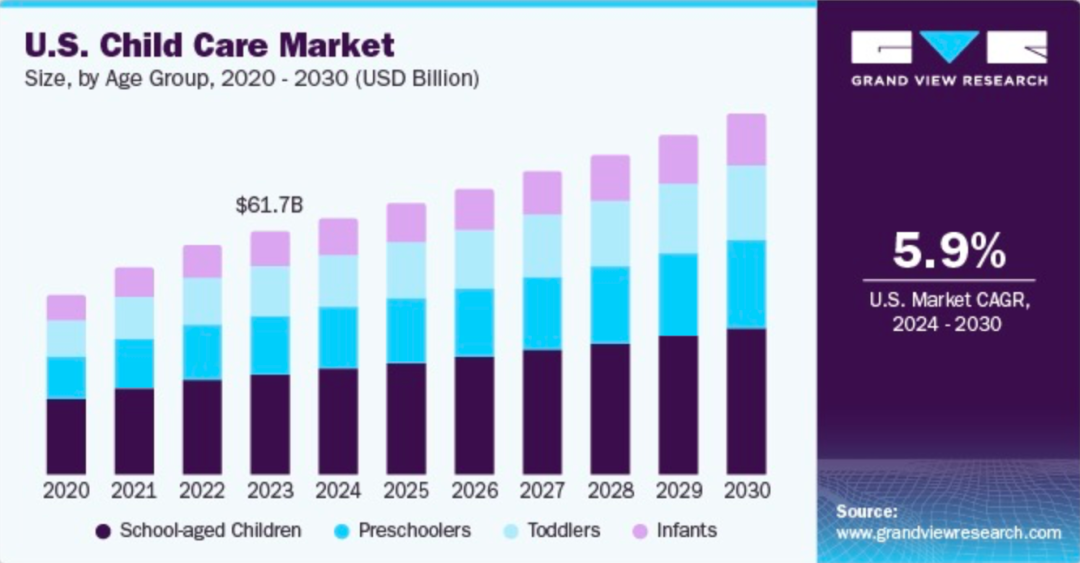

5.幼儿保育:2023年美国儿童保育市场规模为598.7亿美元,预计到2033年将超过882.2亿美元左右,2024年至2033年复合年增长率为4.3%。

▍母婴市场消费者需求精细化:

母婴市场的年龄阶段的细分导致了产品本身的细分,进而反映出消费者需求在市场中变得更加具体和分化、用户需求也越来越精细化。

当前时代背景下,随着社会进步,人们越来越重视科学育儿,特别是90后和95后正在成为母婴市场的主要消费群体。

这部分人群大多接受过高等教育,倾向于科学的育儿方式,并且愿意为给孩子最好的东西而花钱。他们的育儿观念是,要么我就不生孩子,如果生了就是要给孩子和自己最好的爱护。

因此,他们对产品的新趋势更加关注,喜欢尝试新产品,对功效更精细化的养娃产品需求较高。

所以各位跨境母婴用品的卖家们,在读到这里时,要好好思考明确一下,我们到底是在做那一个年龄段的生意?

因为不同年龄段的儿童对品牌的需求和策略是有明显差异的,儿童的生理周期与我们的品牌和产品是息息相关的。

02.

使用者和消费者不统一

整个婴童品牌的特性最主要是就“使用者和消费者不统一”。

“不统一”这点,其实大家都心知肚明,但是却完全不会提出来,并且大家都默认要优先注重“使用者”的感受,但是“购买者”才是那个具有绝对话语权和购买力的群体。

▍婴童品类最大的特性:

1.购买者与使用者分离;

2. 孩子年龄段越低,父母在决策中话语权越高。

小孩越大他的认知越复杂,父母也没有办法全权为他选择,话语权就开始跟孩子拉扯了。所以我们各位卖家在做品牌时要非常明确我们产品的消费者到底是谁?

▍婴童品牌的5大特点

那么前面的4点就是母婴品牌最系统化的4大特点 ,其实与亚马逊平台上同品类竞品相比,独立站的品牌产品可以售价高出3到5倍。

当不再强依赖亚马逊平台和其提供的流量后,这些品牌其实是能够实现更高的溢价和复购率。

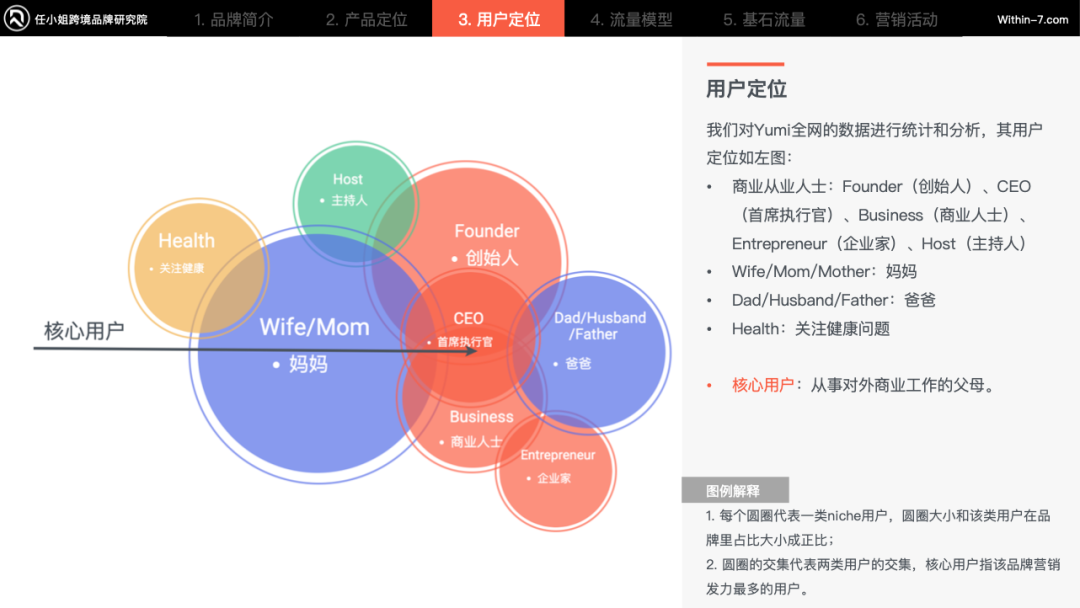

基于第5点的特性,我们在做品牌的时候,我们只要专注于满足特定消费群体——父母的需求和喜好,就可以可以品牌和消费者定位更加明确。

这样的策略有助于扩大市场空间,提高品牌销售额,从而增加品牌的潜在成长上限。

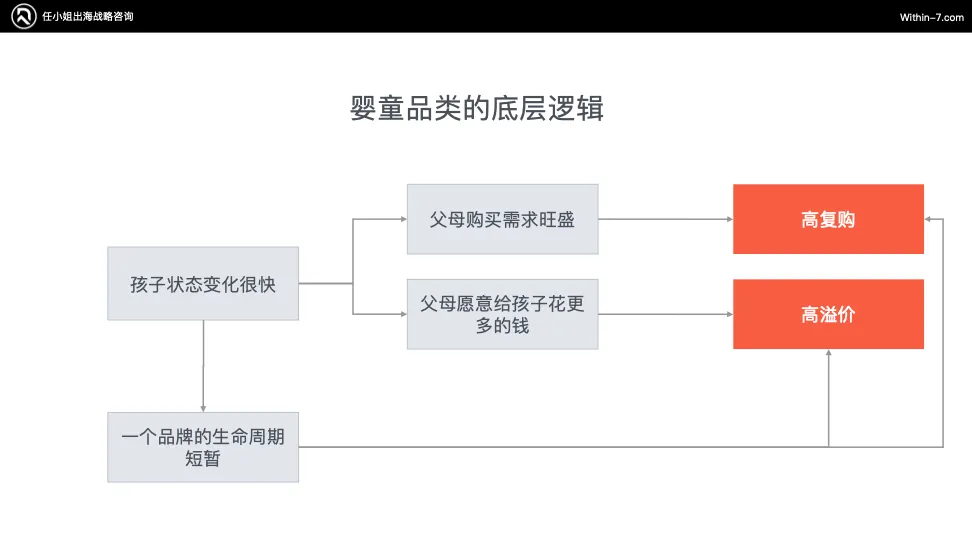

▍婴童品类的底层逻辑

为什么母婴品类会产生以上5点特性呢?

其品类特性的底层逻辑就在于——孩子的生理状态变化太快了!特别是0-3岁,是变化最快的时候。

那么从儿童发育变化里,我们会发现一个品牌的生命周期其实很短暂。

从线上市场份额来看,母婴品牌要减少对亚马逊的依赖,品牌站才是母婴儿童类目的主战场,因为亚马逊砍掉了母婴儿童类的两大利润点:1)复购;2) 品牌溢价

1)人群定位清晰:成功婴童品牌往往会通过做独立站来满足某类精准用户需求来切入市场。

2)客单价较高:婴童品牌总体用户定位都非常精准,而且可以通过品牌专业内容卖出高牌溢价。

孩子年龄越低,市场空间越大,该年龄段对应的品牌越多,且品牌销售额越高。

我们研究了非常多的婴童品牌案例,从中截取了最重要的为大家展示一下。

品牌都需要有清晰的定位,专注于满足精准用户群的需求,成功的母婴品牌通常通过独立站来针对特定用户群体切入市场。

通过对不同年龄段儿童品牌的排序发现,年龄段越小的品牌,销售额是越高的,他们的主要销售渠道都是独立站,且这些爆款产品价格都较高。

1. 用户需求:围绕核心用户需求设置复购产品,不存在没有复购的品牌;

2. 复购周期:设计合适复购产品订阅周期,降低用户复购决策成本;

3. 复购客单价:控制复购产品的客单价,提高复购利润;

1.成功的品牌案例一:

FRIDA——婴童护理品牌

1)品牌介绍

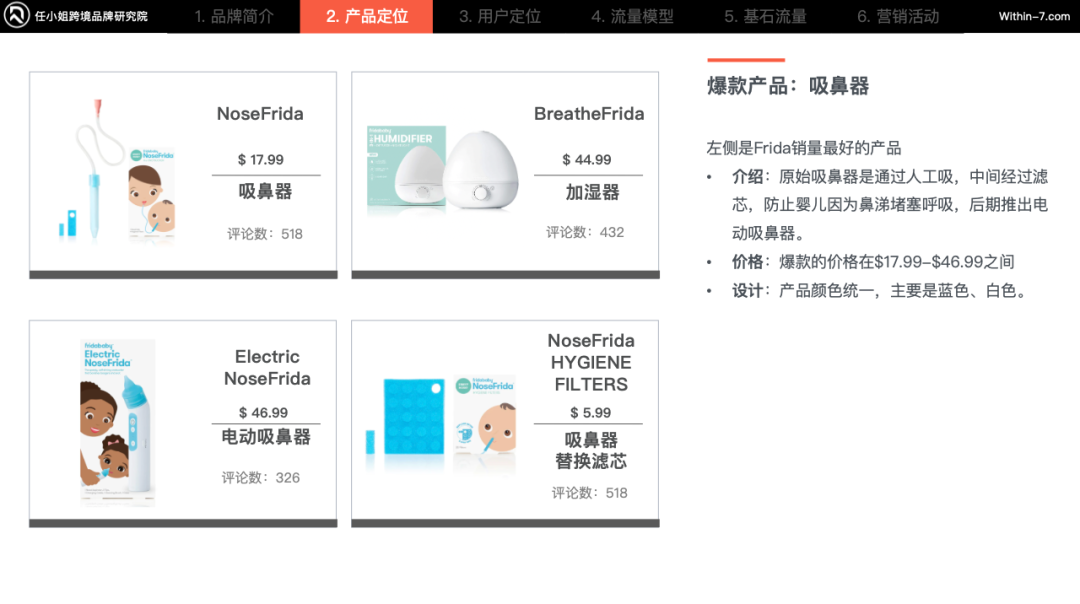

Frida创立于2014年,来自美国迈阿密,2022年销售额超过2.5亿美金,第一款产品是2004年在亚马逊上架,而后2006年成立品牌。

FRIDA通过一款产品吸鼻器切入了婴童最早期赛道,定位到了最早期阶段的父母,并通过后续sku的开发拉长用户生命线。

将主要用户捕获并有一定品牌知名度后,推出孕期和孕后护理产品线,让用户从怀孕开始到生育延伸至婴童3岁阶段一直使用品牌产品,打造极致复购。

品牌核心产品是一款吸鼻器,防止婴儿因为鼻涕堵塞呼吸,爆款的价格在$17.99-$46.99之间,目前该产品占有吸鼻器60%的市场份额。

其实这样的吸鼻器,基本国内市场上很少有卖家在做这样的产品,也没有人敢尝试将这个普通的产品打造成品牌。

3)核心用户:

0-2岁孩子身体机能还未完全成长,对外界还没有太多自主意识,所以还没有自己处理鼻涕的能力,也不知道要处理,所以需要父母主动清理,防止呼吸不畅。

所以品牌的主打产品是能精准解决用户需求的,并且对于这部分父母来说,这个产品是刚需品,除了清洁鼻涕之外,其他产品也能很好帮父母解决婴幼儿日常的问题,比如退烧贴、喂奶器等,这部分属于父母对0-1岁孩童的身体护理预算。

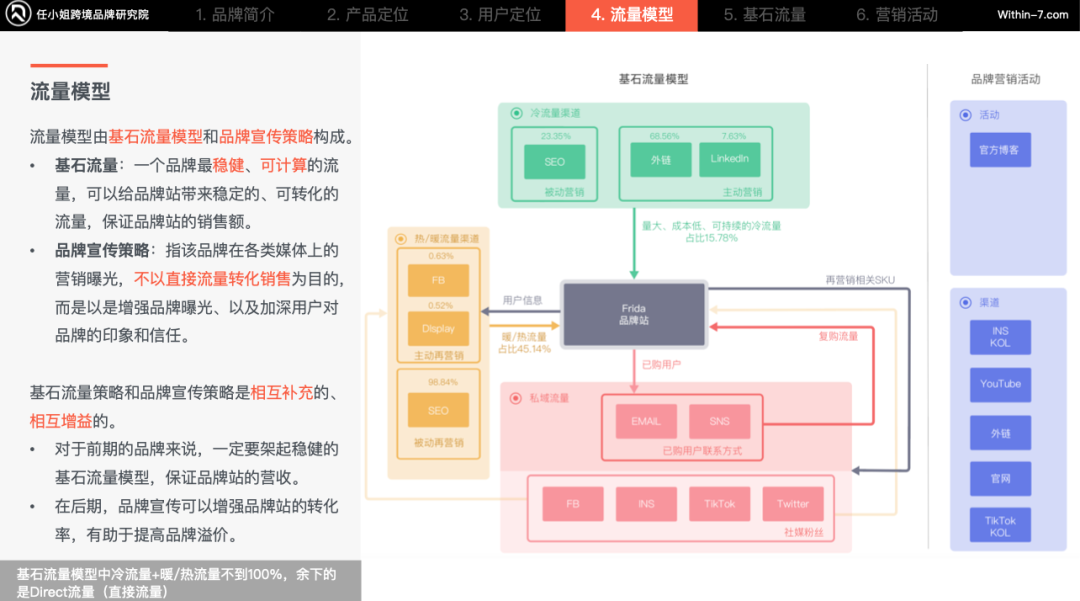

4)主要营销逻辑概述:

Frida冷流量来源主要有三个,做了非常多的主动营销。

首先是SEO,占比有23%左右,由于较早推出爆款产品吸鼻器,品牌有较大知名度,所以搜索品牌词、爆款产品词的用户比较多;

为了提高SEO流量,品牌设立了官方杂志,放置在官网上。没有板块划分,主要是在介绍分娩知识、产后护理等孕妇相关内容。增强品牌在孕期护理上的专业度,增强用户的信任感,从而提高转化率。

主要流量是来自于外链,因为母婴品类“使用者和购买者不统一”的理念,所以Frida品牌在市场宣传方面表现出色,强调其对父母群体的关注和支持。它希望能帮助家长们更好地养育孩子,所以尤其关注妈妈们的身体和精神健康。

品牌通过产品专利、获得奖项、支持妈妈/孕妇等内容与大量媒体进行合作进行曝光。

其次还有一部分流量来自LinkedIn,跟核心用户相关,大多数产后妈妈寻找工作都会到LinkedIn,非常适合品牌推广。

2.成功的品牌案例二:

YUMI —— 儿童辅食

1)品牌介绍

YUMI创立于2017年,来自美国加州,2021年销售额超过2100万美金,品牌主要产品为婴儿辅食,核心产品为订阅制,可选择每天一餐/两餐/三餐,价格在$35—$90;

3)核心用户:

这类父母工作繁忙,没有足够的时间给孩子准备充足的食物,如果自己准备食物也没有足够的精力去判断对于婴儿营养是否全面。

首先CEO这类人群日常工作非常忙碌,没有时间去准备食物,也没有精力去判断自己孩子的日常营养是否全面,YUMI每周配送+专家搭配极大的解决了这类父母的问题;

其次他们非常有消费力,定价贵一些也在承受范围内,普通家庭的妈妈可能为了省钱更愿意自己给孩子做辅食。

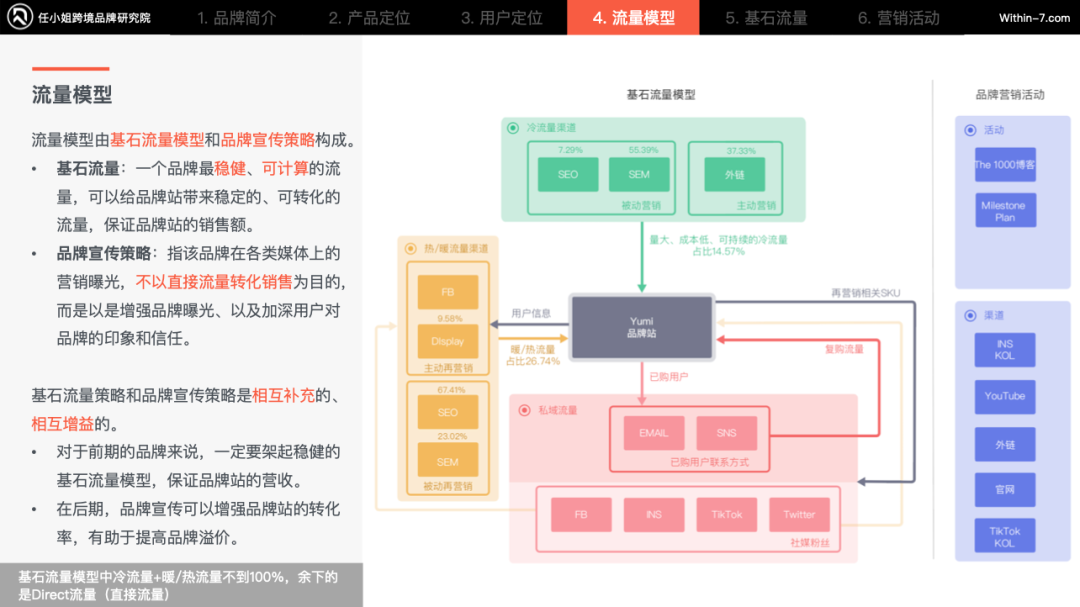

4)主要营销逻辑概述:

SEO非品牌词主要是婴儿食物的词语以及婴儿食物相关疑问词,比如婴儿是否能吃奇亚籽,有机婴儿食物等,将对婴儿食物有需求以及想要了解婴儿食物专业知识的用户吸引到网站。

SEM非品牌词与SEO相似,主要是婴儿食物词语与婴儿相关专业知识词汇。

3.成功的品牌案例三:

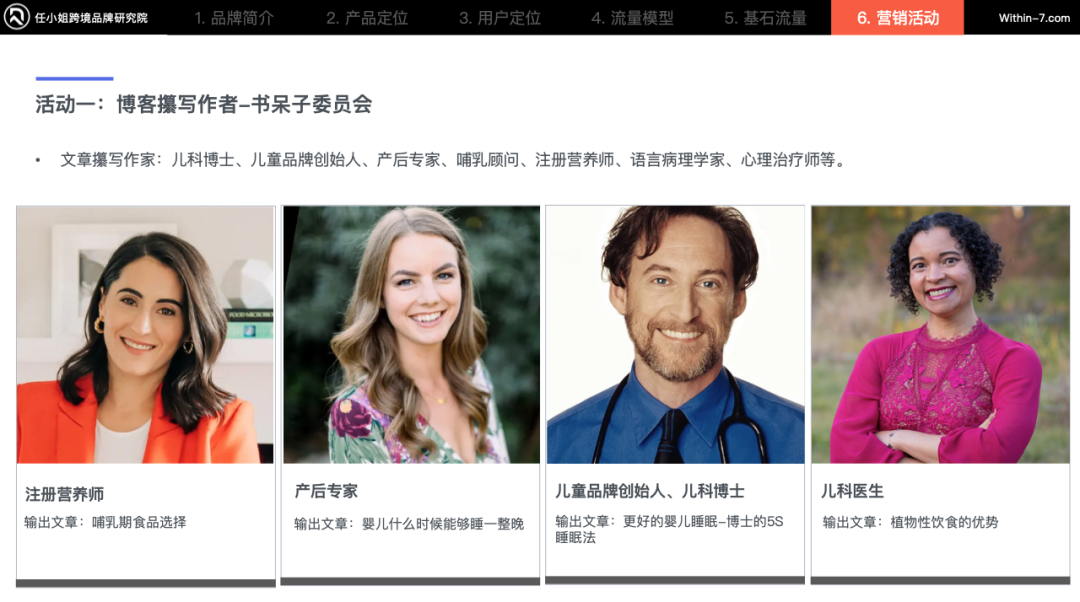

YOTO —— 儿童智能音箱

1)品牌介绍

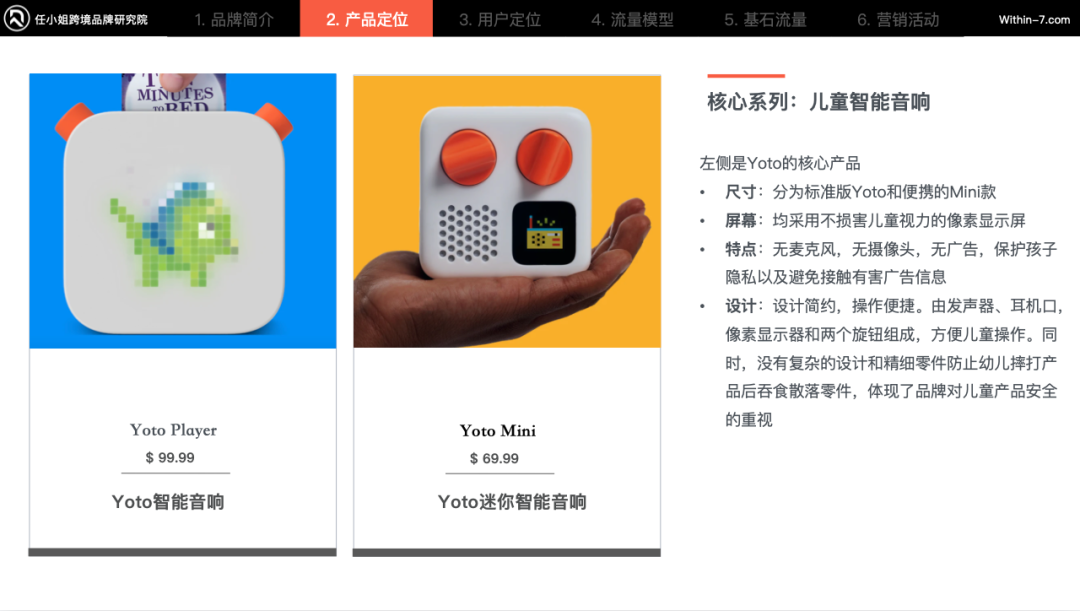

YOTO创立于2015年,来自英国伦敦,年销售额超过1亿美金。主要产品为儿童无屏幕智能音响。

品牌的主要产品就是儿童智能音箱,设计简约,操作便捷。由发声器、耳机口,像素显示器和两个旋钮组成,方便儿童操作。

感觉上是个大爆款、大普货,而且品牌很新,容易模仿超越。那么它是如何建立自己的高复购商业模式?

3)核心用户:

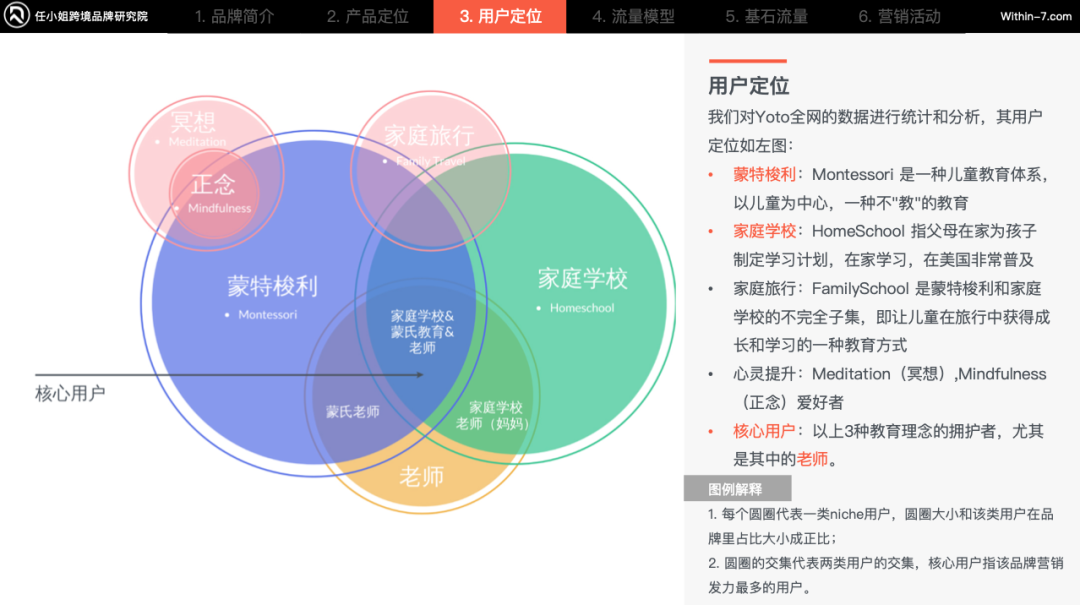

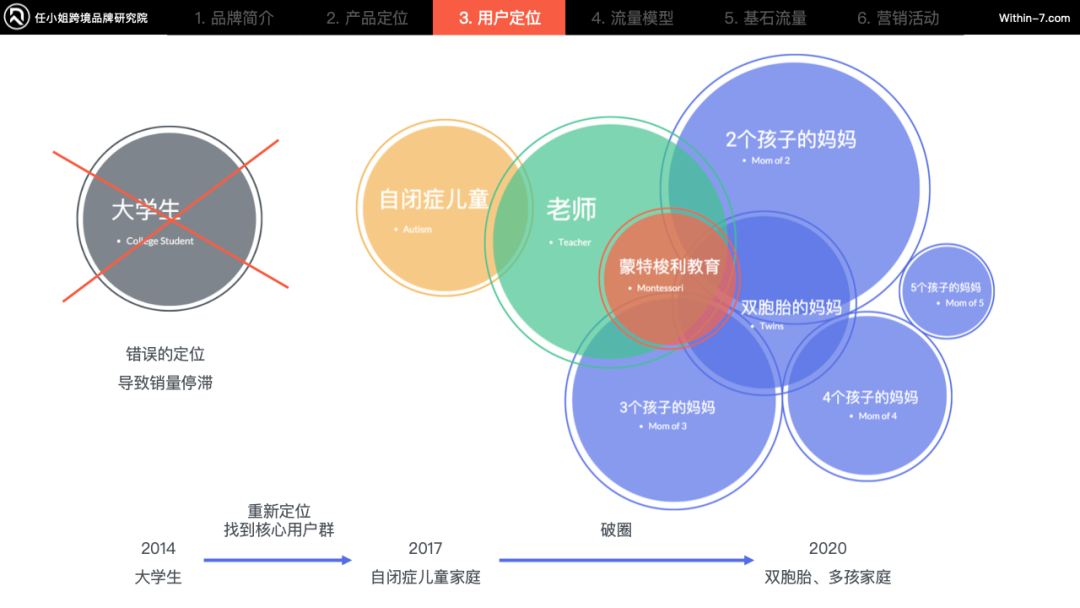

我们上文也提到了父母越来越重视科学育儿。所以根据我们自研心智洞察引擎系统对品牌进行全域分析,发现YOTO的核心用户是蒙特梭利、家庭学校、心灵提升,这三种理念的拥护者,尤其是其中的老师。

4)主要营销逻辑概述:

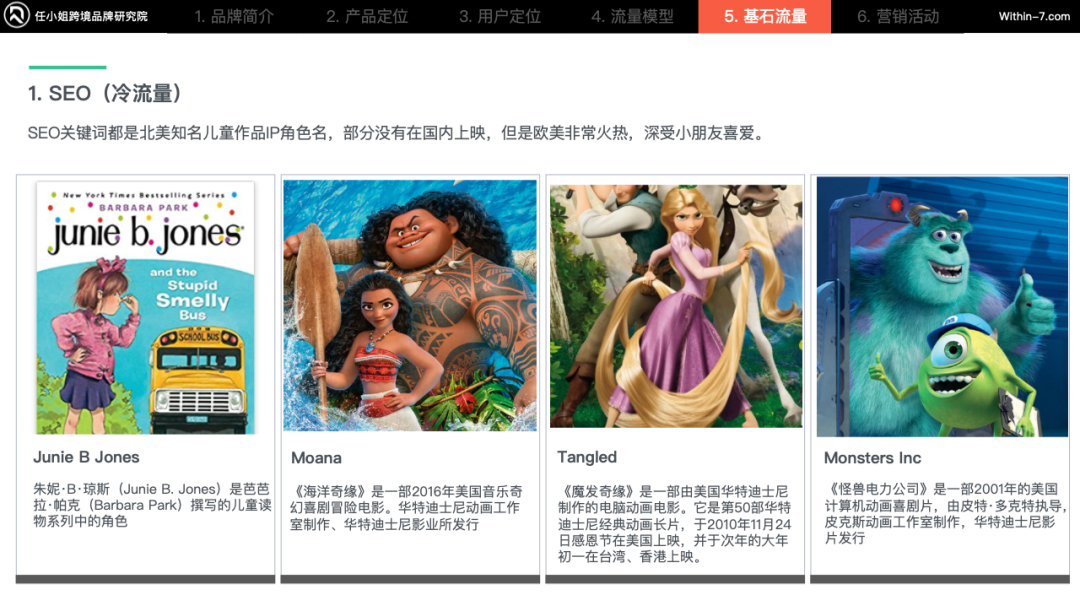

YOTO在SEO和SEM上做的营销非常的聪明,因为其复购产品是故事卡片,所以它的SEO、SEM关键词以故事内容为主,特别是热门儿童影片,如海洋奇缘、怪物公司、寻找尼莫等等来推广自己的品牌和产品

借助这些影视作品的热度给品牌带来大量冷流量,从而无需直接投入大量营销预算

同时上文也提到了品牌的核心用户为蒙氏教育的老师,所以品牌为了推广,鼓励教师把Yoto带进课堂,教师可以在官网验证身份后获得教育折扣。

4.成功的品牌案例四:

Nugget ——玩具沙发

1)品牌介绍

NUGGET 创立于2014年,来自美国北卡罗来纳州,核心产品为可移动的模块沙发,年销售额超过1亿美金。

品牌希望可以通过创造有趣的家居用品来激发孩子的好奇心、探索欲,培养孩子的想象力。在2020年和2021年成为美国增长最快的制造公司。

3)核心用户:

特别是自从疫情以来,大量孩子长期呆在家中,对产品的需求急速增加。Nugget供不应求,年销售额超过1亿美金,在waiting listing的用户数超过20万。现在已经破圈成为全美的网红玩具沙发。

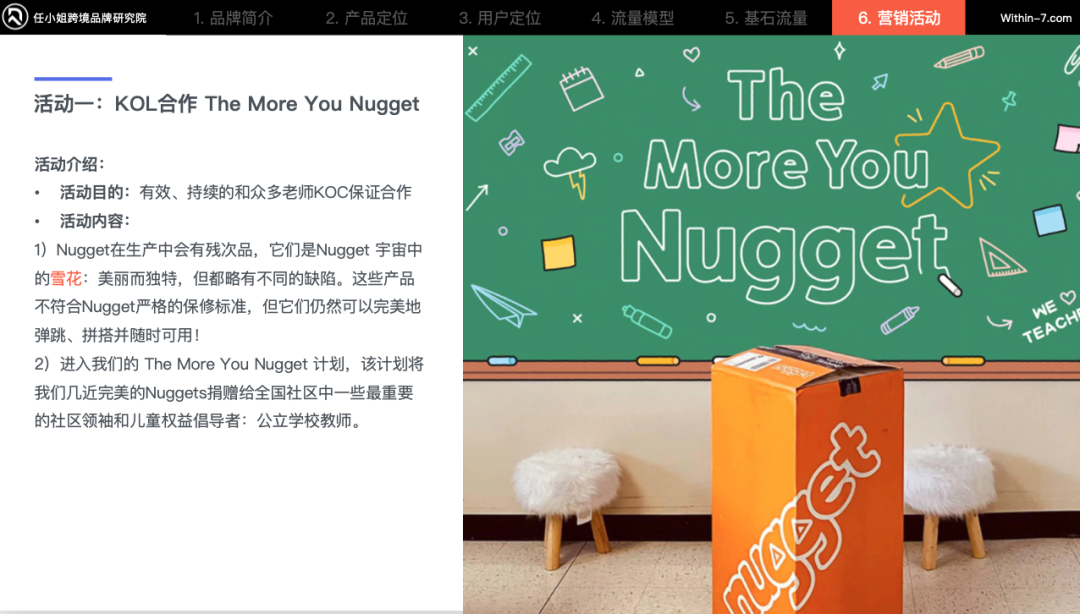

4)主要营销逻辑概述:

所以为了有效、持续的和众多老师KOC保证合作。

品牌创立The More You Nugget 计划,该计划会将几近完美的Nuggets捐赠给全国社区中一些最重要的社区领袖和儿童权益倡导者:公立学校教师。

让众多老师非常乐意参与,并且在社媒分享这一活动。

那么为了支持高溢价,产品和品牌形象的专业打造是非常重要的,这是一个完整的商业模式的关键部分。

相关阅读:如何用数据化的方式构建一个脱毛仪品牌

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复