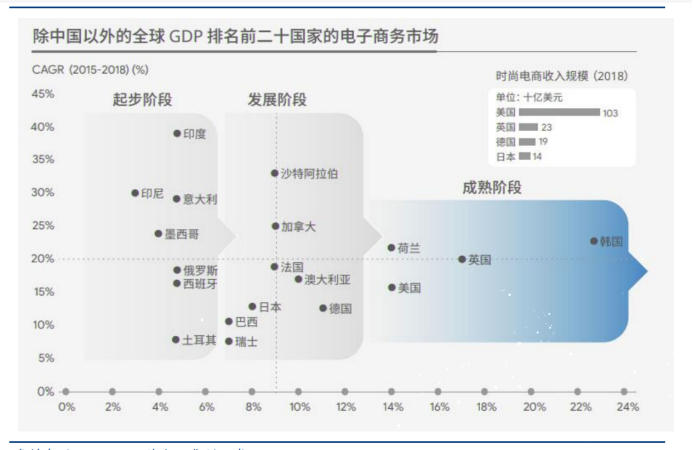

从第三方到独立站,卖家转型垂直精品

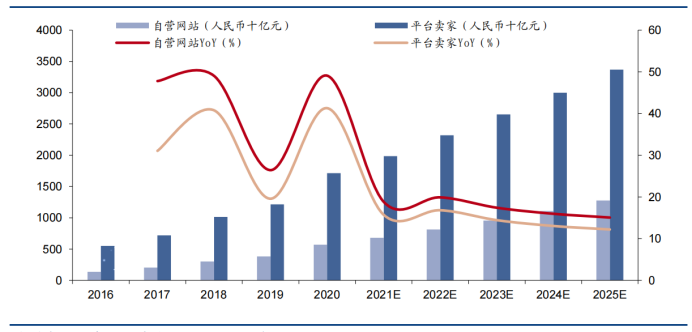

2011年—2019年,中国跨境服饰电商品牌扎堆出现,疫情期间增长势头更是强劲,整个电商服饰行业中,平台卖家营收占据7成。第三方平台之外,中国卖家们在独立站赛道也“杀”出了一条血路。独立站方面主要分为三类,包括铺货站群型、品牌型和垂直精品型,不同类型的独立站打法也不尽相同。

铺货站群型独立站需要大量建站并不断打造爆款,大量建站后用Facebook、Google等渠道做测品,测出ROI较好的产品再加大投放,并不精细化运营,只是低价引流,产品生命周期短;在跨境电商步入成熟期的今天,独立站卖家们逐渐意识到该打法的弊端,于是纷纷转型垂直精品,建立自己的品牌以追求品牌溢价。

(独立站增速快于平台卖家)

品牌型独立站则是通过品牌影响力的不断升级提升产品利润率和溢价能力,小米商城就是其中的典型代表;垂直精品型独立站则是在某一品类下进行深耕,代表品牌有SHEIN,其优势在于很强的专业性,相对而言转化率和复购率都比较高。

SHEIN依托出色的供应链管理和“精准营销+流量运营”核心优势,以小单快返的返单模式改变了供应链的底层逻辑——先以极小单量测试市场“准爆款”再返单至工厂增加生产订单。营销模式方面则经历了从“重客户扩容+转化效率”到“留存为先+延长用户生命周期”的转变,此外还通过Facebook、Instagram和Tik Tok等社交媒体开展全渠道用户交互,以强化用户粘性提高复购率。

北美涨势显眼,社媒成最受关注因素

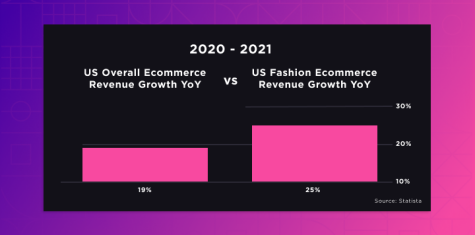

BigCommerce发布的第一份行业趋势报告显示,在2022年第一季度,时尚和服装类别的涨幅为19%,同比2021年第一季度电商业务整体GMV数值增长了3%,AOV增长了13%。

值得注意的是:时尚和服装品类在移动设备端的表现超出大盘的总体表现,GMV的涨幅为13%,平均订单价值也增加了14%。BigCommerce对超过4000名18岁以上的消费者进行采访,其中有80%表示他们使用手机应用或浏览器购买服装和配饰。

今年第一季度北美电商整体变化不大,但时尚和服装品类表现出较为显眼的涨势。

(2020-2021年美国电商整体年收入增幅vs美国时尚电商年收入增幅 数据来源:Statista)

而欧洲、中东和非洲地区的电商业务在第一季度表现不佳。欧洲、中东和非洲地区的时尚和服装业似乎受到了这一整体趋势的影响,出现了相当大的收缩。

与此同时,在一项针对BigCommerce卖家的调查中,48%的受访者将社交媒体或社媒电商作为2021年对其整体业务影响最大的购物趋势或技术。

世界各地营销趋势一览

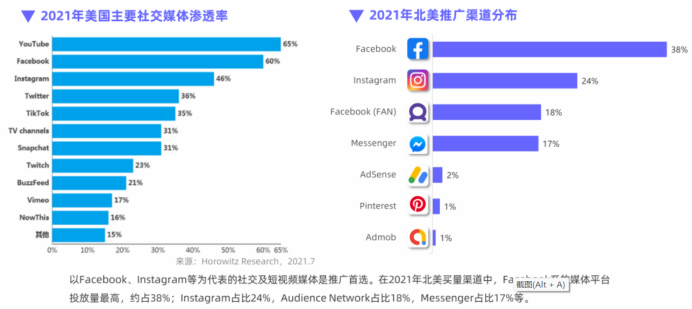

据统计,2021年北美品类推广分布中,服装鞋履和珠宝类商品推广力度最大,约占大盘24%。以Facebook、Instagram等为代表的社交及短视频媒体是推广首选。

欧洲:相比美国,欧洲市场上全渠道销售成为新常态。英国消费者选择购物平台的四大动机分别是价格、便捷性、产品丰富性和交付选择;德国消费者更愿意通过电商平台和本地零售商购物;法国的直播带货和快速商务(日用品送货)在市场上的接受度继续增加,品牌的社媒传播形象对年轻一代消费者尤为重要。

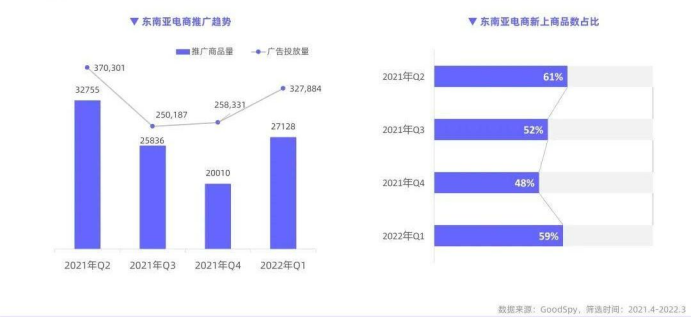

东南亚:最近颇受关注的东南亚电商市场有一个明显的特征:东南亚平台电商的发展晚于社媒购物。在东南亚地区最受欢迎的购物方式中,依托社交媒体的购物占比高达78%,已经接近电商平台的91%。随着 TikTok 等新媒体和直播在东南亚的爆火,社交电商吸引了越来越多人的注意。

东南亚社交媒体的渗透率已经超过了中国的68%,还有全球平均水平58.4%。其中马来西亚社交媒体用户渗透率高达81%,当地用户比较喜欢通过社交媒体来研究产品,并且与品牌产生良好的互动。如果想在东南亚有所作为,社交媒体推广渠道一定是品牌营销的“兵家必争之地”。

如何布局社交媒体营销?

1、平台选择:纺服品类的商品最重要的就是视觉方面的展示,因此Instagram、YouTube和Tik Tok等以图片、视频为主的社交媒体平台无疑是纺服品类最好的选择。

在短视频还未火出国门的早期,SHEIN选择了图文赛道中表现最好的Facebook和Instagram作为营销主阵地,与平台上有一定影响力但是规模相对较小的KOC进行合作,利用海外商业化氛围还较低时期的低成本流量进行口碑营销和流量积累,做到了“花小钱办大事”的效果。

Tik Tok上线后,SHEIN也积极布局视频赛道,四年前就在YouTube上发布了第一条视频,斩获了夸张的1.3亿次点击量,Tik Tok上更是积累了320万粉丝。

2、内容输出:SHEIN内部设了红人团队,专司不同国家的网红业务。内容上以开箱视频和服饰搭配为主,考虑到各地不同的消费人群特点和审美偏好,还聘用了当地人才和团队,签约不同肤色和身材的模特来营造亲切感。

在网红营销之外,SHEIN极度重视用户分享,鼓励消费者在Facebook、Instagram、抖音、YouTube 上分享产品的照片以及使用体验,一旦引发交易,相关推广者就可获得交易额10%~20%的佣金。这样,SHEIN慢慢地成为了内容时尚分享的主流载体。

与此同时,SHEIN非常注重网红以及网络粉丝在其社交平台以及短视频平台上的反馈,公司会根据他们提出的不同意见进行生产规划的调整,让他们的客户在裂变的基础上又有非常不错的粘性。

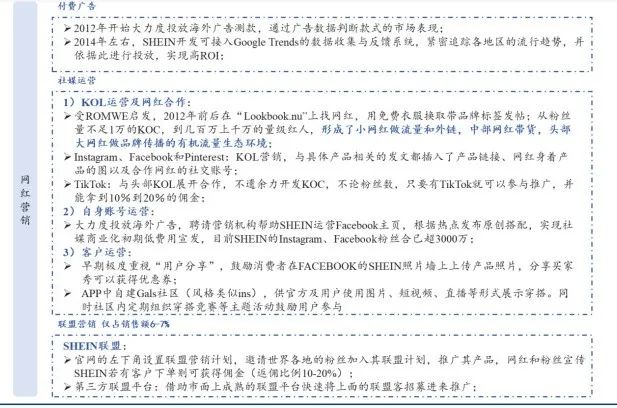

3、广告投放:为了精准触达用户,投放谷歌广告之外,SHEIN 自2012年开始就渗透了Facebook、YouTube、Pinterest、Twitter、Instagram、Tik Tok等六大社交平台大量投放广告。

SHEIN一开始的广告投放策略非常的简单粗暴,只需要符合“年龄”、“时尚和购物”这两个标签的用户,他们就会开始投放,无论付出多大的成本,都一定要保证在每个社交平台,每一个符合他们要求的用户,都一定能看到他们的广告。有人将其称为“全覆盖式的精准广告投放”,效果可观的同时其花费也十分庞大。

市面上公开的资料显示,SHEIN在付费广告投放预算量比较大,主要投放在Facebook系的社媒平台,以图片广告为主,视频广告为辅——由于其极高的上新频率,图片及轮播类型的广告性价比是最高的。在一个市场表现好的素材或广告文案,会直接通过更换商品的方式重新诠释在别的地区投放。

免责声明:文中图片及数据信息均来源于网络,如有侵权,请联系删除。

相关推荐

爱竞,让您的信息遍布全球

上海爱竞信息科技有限公司是一家以技术为导向的数字营销服务商,专注于海外广告投放业务,现已成为众多海外平台的官方合作伙伴。我们的服务范围涉及数据调研分析、投放咨询、账户管理、营销策略策划等,帮助各企业投放总计超过数亿美元的广告,积累了丰富的广告咨询和策划经验。

扫码立即咨询↓

点“阅读原文”进入爱竞官网

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复