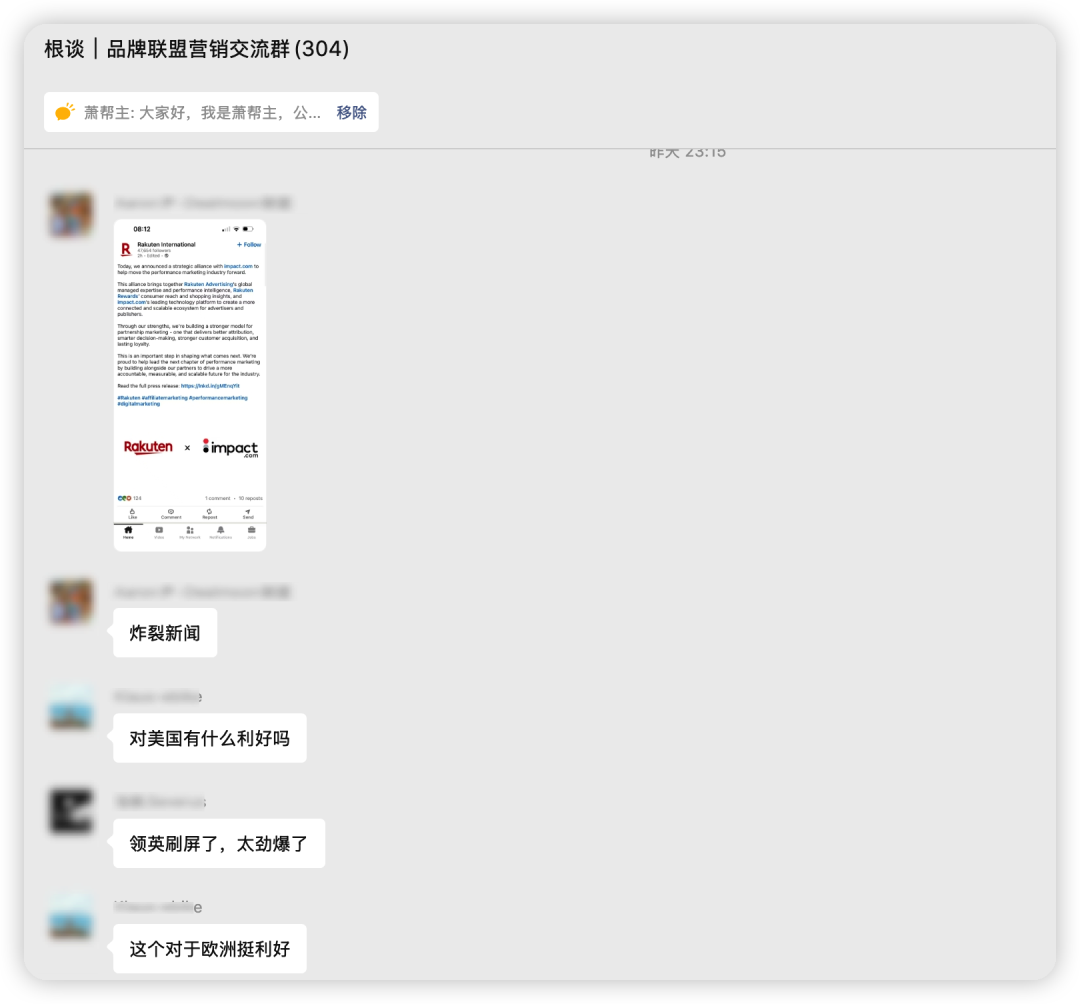

大家好,我是公众号根谈主理人:萧帮主。一个专注于跨境电商海外营销实战内容分享的创作者。 昨天深夜,我的一个品牌联盟营销社群里有个群友丢了一个截图,联盟营销圈子里最劲爆的新闻出来了:Impact X Rakuten 在领英上官宣合作。 PS:根谈-品牌联盟营销读者群 还有一些名额,欢迎DTC品牌&亚马逊站外营销行业人员加入,有意向进群交流加我微信:bangzhux 早上起来我才刚看到那条消息,愣了一下。 他们俩可是直接竞争对手,Impact.com 官网上还专门开着一个「impact.com vs Rakuten」的对比页面,逐条列出自己哪里碾压对方。 然后,PK页面还在,结盟宣布了。 另外也收到了一些读者朋友的私信:帮主,那个 Impact 跟 Rakuten 联合具体是什么意思? 今天这篇,就来认真聊聊这件事。 加上我自己的思考判断,以及新闻媒体Adexchanger,MartechRecord,领英和社群上面的讨论第三方视角,一起把这件事的影响说清楚,当然也可能也有说得不对的地方,希望可以给大家一些启发。 很多朋友知道 Rakuten Advertising 是联盟平台,但可能不知道它有多少条业务线,我简单帮大家捋一下: 你看,把这些业务线摆在一起,会发现 Rakuten 的基因从来就不是一家纯技术公司,它是一家重运营、重服务、偏 Agency 角色的公司。联盟技术这块,可能就不是它的核心竞争力。这次把技术外包给 Impact,从这个视角看,其实是回归本位。 说 Impact 之前,有一个冷知识很多人不知道: Impact 的创始团队,当年是从 CJ 出来的。 联合创始人Todd Crawford说曾经就是CJ 一号员工 也就是说,Impact 从一开始就是一批深度懂联盟行业的人,用一套更现代的技术思路,按照SaaS模式重新做了一遍联盟平台。 Impact 的核心定位一直是 SaaS 平台,最强竞争力是产品功能和底层技术,然后靠搭建联盟代理商生态来构建销售渠道。这条路走得很成功:轻自营服务、重代理商生态,用「工具中立」的定位,快速吸引了大量代理商和品牌方,从 CJ 出来单干的人,如今可以和 CJ平台平起平坐。 当然,这种定位也有它的存在的矛盾: 把上面两家公司搞清楚之后,这次合作的逻辑就很清晰了。 这是一次清晰的「分工重组」: Impact.com 拿走技术平台这层 :联盟条款合同、联盟追踪、付款,全套基础设施。Rakuten 原来的平台技术业务,会逐步迁移过来。 Rakuten Advertising 继续做执行和托管服务这层:全球 partner 关系管理、联盟项目运营、客户服务,这是它几十年积累下来的真正价值所在,还会持续下去。 Rakuten Rewards 给Impact贡献消费者数据这层:靠Rakuten Reward以及旗下媒体手里握着海量的真实购买行为数据,成为整个生态的数据资产。 Rakuten 在 Impact 平台上被设立为全新的「Titanium Partner」级别,专门为它量身定制。 说得简单点:Rakuten Advertising 把技术平台这摊活外包给了 Impact,自己去专心做服务和运营,这是把自己彻底做成一家有联盟资源背书的 Agency,这样 乙方,丙方都是自己人,搞不懂? Impact 需要的是 Rakuten 在 KA 品牌客户资产和 Rakuten Rewards 的消费者数据,这两样东西用钱很难快速买到。Rakuten 需要的是把技术这块包袱甩出去,专心做自己擅长的服务。两边各取所需,一拍即合。 有意思的是,Impact CEO David Yovanno 对外说 Rakuten 本质上是在「退出技术业务」。但 Rakuten CEO Amit Patel 立刻在邮件里反驳,「我不会这么表述,Rakuten 会继续在 AI、衡量和自动化上投入」。 同一件事,两个人描述出来有微妙的分歧。 这个细节,之后会显得很重要。另外小道消息,之前有听说Rakuten联盟这块业务之前在寻求买家。 大家都会问:这两家打了那么多年,为什么不直接并购了事? 看了行业媒体爆料,跟战略关系不大,跟估值关系更大。 过去几年,SaaS 公司的估值水涨船高。但现在 SaaS 估值已经回调了,买方愿意支付的价格,和卖方脑子里锚定的「高点价格」之间,出现了一道鸿沟。这道鸿沟怎么跨?只能大家先暂时搁置,先合作起来,把蛋糕做大。 于是 「联盟」变成了一个务实的绕行方案 不用谈价格,大家都要可以各取所需,专注擅长领域,降本增效。题外话,那么Rakuten负责联盟技术团队何去何从呢? 不过我听行业的人说,这个联盟更像是一个「过渡性结构」,而不是终态。合并或许还会来,只是现在条件还没到。 但这个「过渡」同时也打开了一个漏洞:整合没完成,就意味着竞争对手有窗口期可以利用。 哈哈哈,真心希望Awin和CJ Affiliate可以看到这篇文章,或者可能马上也会有新的动作。 我在之前写 ShareASale 关闭那篇文章的时候就下过一个判断:联盟平台之间的联盟、并购、合作,不会停,会一直发生。 这次 Impact 和 Rakuten 的结盟,只是最新一个动作。 就在本月,另一件事也发生了:PartnerStack 被 AppDirect 收购了,成交价估计在 1.5 亿美元左右。 PartnerStack 可能有些做 跨境电商DTC品牌独立站的朋友不太熟,它是一个 B2B 联盟和合作伙伴管理平台,网络里有 13.8 万个 B2B 联盟合作伙伴,帮助 SaaS 类客户做合作伙伴渠道增长,累计为客户带来了超过 30 亿美元的收入。 AppDirect 这家公司,在最近一年内完成了 6 次收购,买 PartnerStack 是其中一步,它们的目的是打造「B2B 分销商店」。 PartnerStack CEO Bryn Jones 说了一句很有意思的话:「第三方内容是 AI 搜索可见性的核心驱动因素,PartnerStack 是全球最大的 B2B 内容合作伙伴平台。」 这句话背后的逻辑,跟 AI 对联盟行业的冲击直接挂钩,文章后面会单独聊。 把这两件事放在一起看 Impact X Rakuten 结盟,AppDirect 收购 PartnerStack同一个月,同一个信号: 联盟平台功能和资源越来越同质化,最后能留在牌桌上的,只会是头部那几个玩家。其他平台要么差异化竞争,要么被整合或者结盟,没有第三条路。 坦率的讲,联盟营销行业(Affiliate Marketing)是一个信息孤岛行业。 为什么这样说呢? 联盟营销和 Meta、Google 这类大媒体有一个本质区别:Meta 和 Google 是标准化流量整合自有媒体和第三方媒体,一套统一的从曝光,点击,到转化完整的归因逻辑,一套统一的报告体系。 但联盟营销不是。首先行业大大小小的Network有上百个,它还是多媒体渠道覆盖,非标流量,联盟平台对于联盟客流量版位的控制很弱,很难监测所有的曝光行为;每一个联盟客的流量类型不一样,联盟客和商家可以加入很多联盟平台,更没有所谓的独家资源: 联盟营销行业连一份全面的行业报告都很难出,PMA也是让一些行业人去填写的调研问卷,抽样推导出趋势。 IAB 每年发的报告,联盟这块永远是数字最模糊的。每个联盟平台各自为阵,对外都宣传自己有十几万联盟客、上万个商家,但这些数字里有多少重复?谁也说不清楚。同一个联盟客,可能同时注册了 Impact、CJ、Awin、Rakuten 四个平台,算作四份资源,但实际上是同一个人。 这个信息孤岛,其实对平台之间竞争倒是存在有利的一面,你越说不清楚行业全貌,品牌方就越不知道该怎么选,为了避免错过,最容易开多个平台运作。 这点我也深有体会。海外DTC品牌在开平台这块还算克制,但是很多中国出海品牌方,一口气在五六个联盟平台同时开项目,以为这样覆盖面广,结果运营分散,联盟客重复,最后哪个平台都没做好,做了很多无用功。 在这个背景下,平台功能资源同质化 + 信息孤岛,长期来看必然走向整合。这次的结盟合作,只是在加速这个已经注定的走向。 关于这则新闻,我也在领英以及其他渠道看看来自几个从业者的真实反应。 看好派 「对于品牌方来说,这些广告主会拥有一个好得多的平台。」— Lacie Thompson 这个判断没问题。Impact 的技术底层比老版 Rakuten 平台强,品牌方技术上是受益的。 担忧派 「Rakuten 这几年一直在想办法出售 RAN,很有意思看接下来怎么发展,两边定价结构差异那么大。」— Dan Buontempone(Linkby) 这个「定价结构差异」是个真实的操作难题。Rakuten 是Network模式,所有费用打包进服务;Impact 是 SaaS 模式,工具订阅费和找Agency服务费分开。两套逻辑的客户,对「我付的钱买的是什么」理解完全不同,怎么统一定价,比较难界定。 「运营层面实施起来挑战极大,Channel sales 很难做。」— Mike McNerney(Martech Record) 跨两个组织做渠道销售,激励怎么设计、功劳怎么归因、冲突怎么解决,这些问题没有答案之前,执行会非常痛苦。 最值得注意的预测 Lacie Thompson 扔出来一句个性化观点:这件事对联盟代理商是非常大的利好。 逻辑很直接:Impact 没有把 Rakuten 的客户服务团队收编进来,因为 Impact 本来就不相信「平台自带服务」这套模型。那 Rakuten 原来那批品牌方客户迁移到 Impact 平台后,谁来做服务?那批人之前从来没在 Impact 上操作过项目。 这个时候,在 Impact 上有多年实操经验的专业联盟营销代理商,有充分的机会进来接对接服务这批客户。而且以前打包定价的两套模式分开之后,Rakuten作为Network定位提供的服务价格优势就没那么明显。 这个倒是我没想到的点,其实大部分联盟Agency并不依赖某个联盟平台。这里打个广告:Afffprogramhub(APH)也是国内做得最早最专业的联盟营销服务商,擅长多平台包括不限于Impact,CJ,Awin,有联盟代运营需求的可以私信我对接。 作为第一梯队的联盟平台,CJ 和 Awin是Impact最具实力的竞争对手. CJ Affiliate作为老牌联盟平台,技术背景也是深厚的,背靠阳狮集团这颗大树;Awin背后也有Axel Springer作为支持,接下来有什么动作不得而知。 这里顺带提一下和Impact一样是SaaS定位的Partnerize,Everflow应该是压力最大一方,市场份额也会受到一定影响。 特别说一下Partnerize 这家公司其实挺有意思的,它的上一次收购是Pepperjam,在中国品牌出海市场基本上没有太多消息。 LLM也就是 ChatGPT、Claude、Gemini 这类大模型 正在改变消费者发现产品的方式。 消费者以前是这样发现一个产品的:搜索词 → 找到联盟内容文章 → 点链接 → 跳转购买。联盟内容在这条路径里,既是入口也是载体。 但 LLM 介入之后,消费者开始直接问 AI「给我推荐一款XX产品」,AI 给出答案,消费者直接去品牌官网购买,中间的「联盟内容」这一环,被跳过去了。 更荒诞的是:训练了 LLM 的内容,很大一部分本来就是联盟营销内容写出来的。用联盟的内容训练出来的 AI,正在绕过联盟渠道本身。 PartnerStack CEO 说的那句话,这个时候就很值得回味了:「AI 搜索可见性的核心驱动因素是第三方内容,PartnerStack 是全球最大的 B2B 内容合作伙伴网络。」 AppDirect 买下 PartnerStack,其中一个核心逻辑,就是押注内容合作伙伴网络在 AI 时代的新价值。 根据McNerney(Martech Record)的说法,真正能获得优势的,是那个可以打通跨渠道、跨数据源、跨预算池的「超级平台」。Impact 和 Rakuten 的整合,在某种意义上是朝这个方向走的第一步。 我个人的判断是,联盟营销行业目前对AI带来影响的讨论还远远不够。大家都在忙着讨论平台整合,但真正的竞争对手,可能根本不在联盟营销行业内部。另外如果没有内容,数据,资源壁垒,大部分Network只是一个工具。 已经在用 Rakuten 的品牌方 短期平台服务不变,个人猜测还是用Rakuten的运营服务,享受Impact提供技术支持包括数据追踪,归因分析功能,不清楚后续服务价格政策是否会调整,毕竟Impact的深度归因功能对于中小品牌来说还是单独收费的。 已经在用 Impact 的品牌方 新增了 Rakuten Advertising 的服务入口和 Rakuten Rewards 的消费者数据加持。做归因和增量测算的团队,这是一个能力升级机会,对于存量品牌方来说,是值得主动去探索该功能对于业务的赋能。 想进入联盟渠道的 DTC 品牌 别在五六个平台同时铺,结果哪个都没做好。选一两个联盟平台深度运营,把 partner 关系真正建起来,比广撒网有效得多。合作伙伴生态多样化布局,对专业性的要求更高,进来之前想清楚你的 partner 招募策略是什么。 联盟营销这个行业,在某种程度上已经沉寂太久了。ShareASale 关了,Honey事件引发行业对于归因争议年年有,但行业格局没有实质性变化。 这次,Impact X Rakuten 的结盟,加上 PartnerStack 被收购,同一个月两件事同时发生,可能真的是第一块多米诺。 接下来的 12 到 24 个月,是这个行业近十年来变化最快的时间段。 以不变应万变,这句话我说了很多次了。今天想补一句: 「以不变应万变」的前提,是你真的知道什么是不变的,品牌的基本功、内容的专业性、对用户真实需求的理解,这些不变。。 大卫·奥格威有一句话,放在这里很合适:消费者不是傻瓜,她是你的妻子。联盟营销最终的本质,不是流量游戏,是信任游戏。 如果你以为的联盟营销是「开个联盟平台,在联盟平台上挂着链接,然后就等着出单」这件事本身是不变的基本盘,那可能要重新想想了。 免责申明:以上内容是公众号根谈个人思考以及总结其他第三方观点,仅供参考,不代表官方说法。 参考资料: AdExchanger《Rakuten And Impact.com Forge A New Alliance That Resets The Affiliate Industry》,2026.04.27 Martech Record《A New Competitive Era Begins in Affiliate and Partnership Marketing as impact.com & Rakuten Form Alliance》,2026.04 Rakuten International & impact.com (PR Newswire),2026.04.28 BetaKit《AppDirect acquires PartnerStack for upwards of $150 million USD》,2026.04.13 DTC品牌独立站如何通过联盟营销实现品销合一(SHEIN案例) 根谈 | 玩转亚马逊卖家联盟营销之初识篇,4000字长文梳理 独立站联盟营销101-是什么样类型的联盟客在帮你引流带货(含双11福利) DTC品牌独立站如何通过联盟营销实现品销合一(SHEIN案例) 独立站联盟营销特殊的追踪形式-Clickless Tracking 品牌独立站可以通过Amazon获取流量,这是真的吗? 联盟平台大洗牌:ShareASale将要关闭?看海外联盟营销的困境 根谈 | “Honey事件”,聊聊海外联盟营销最有价值的话题「归因」

01 Rakuten是一家什么公司

02 Impact合作伙伴营销平台往事

03 这次合作,到底发生了什么

这次合作,本质上是一场利益互换

04 为什么是「联盟」,而不是直接收购

05 联盟平台的整合,会一直发生

06 联盟行业的信息孤岛论

07 行业内部怎么看:前沿的声音

08 其他联盟平台该如何应对

09 AI对于联盟营销行业的影响

10 对于品牌方的影响

写在最后

如果你对于Impac.com这款全球合作伙伴营销工具感兴趣,特别是对于DTC独立站&亚马逊卖家联盟营销,红人营销,增长裂变等功能想要了解的。可以点击下方问卷链接填写需求问卷,我可以帮你免费评估,给到建议并对接到平台。

根谈|2023年海外联盟营销流量生态图V1.0正式发布

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复