分析跨境卖家想做“多品牌矩阵”的三个核心想法

1. 产能最大化思维:想想看,如果你的企业拥有强大的生产能力和供应链资源,你会甘心一直做低利润的代工吗?当然不行!通过建立自己的品牌矩阵,你可以将同样的产品提升到更高的价值层次。

2. 风口捕捉思维:市场上不断涌现新的风口和热点品类。当我们发现运动内衣热销时,为什么不创建一个专注于运动内衣的品牌?当塑身产品成为趋势时,为什么不再推出一个塑身品牌?多品牌让我们能够更灵活地捕捉市场机会。

3. 风险分散思维:商海沉浮,谁能保证一个品牌永远畅销?今天热门的品类,明天可能就过气了。多品牌布局就像投资组合一样,能够有效分散风险,让我们能够更灵活地捕捉市场机会。

这些想法看似合理,但为什么有些企业的品牌矩阵战略非常成功,而另一些却陷入困境?

这里有个关键问题:我们是否把品牌矩阵理解得太简单了?很多老板认为,一个品牌能赚钱,十个品牌就能赚十倍的钱,这种线性思维真的对吗?

今天的内容,我们将通过三个截然不同的成功案例,揭示品牌矩阵背后的核心商业逻辑:

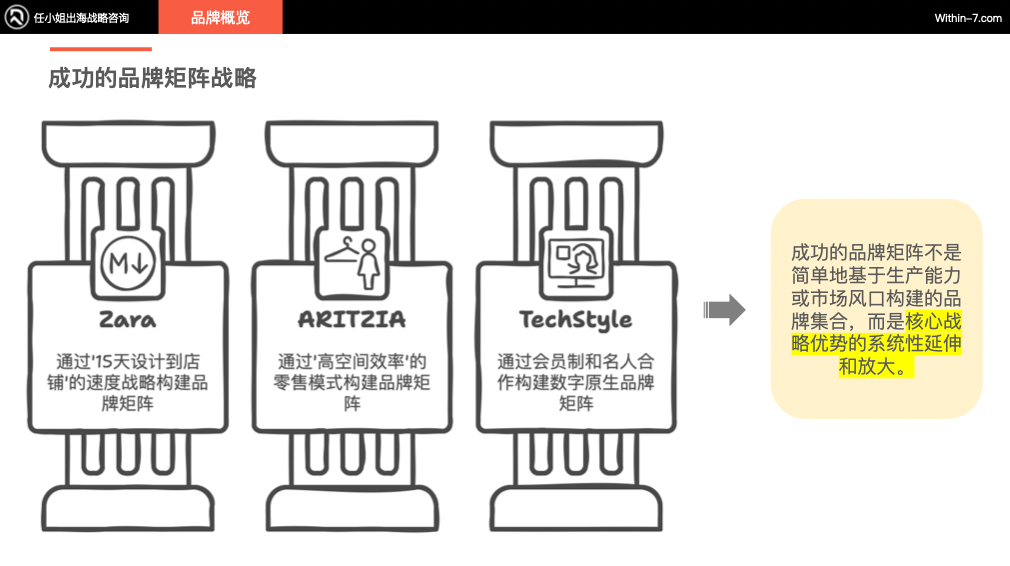

Zara如何通过'15天设计到店铺'的速度战略构建品牌矩阵;

ARITZIA如何通过'高空间效率'的零售模式构建品牌矩阵;

TechStyle如何通过会员制和名人合作构建数字原生品牌矩阵;

通过这些案例,我们将看到:

成功的品牌矩阵不是简单地基于生产能力或市场风口构建的品牌集合,而是核心战略优势的系统性延伸和放大。

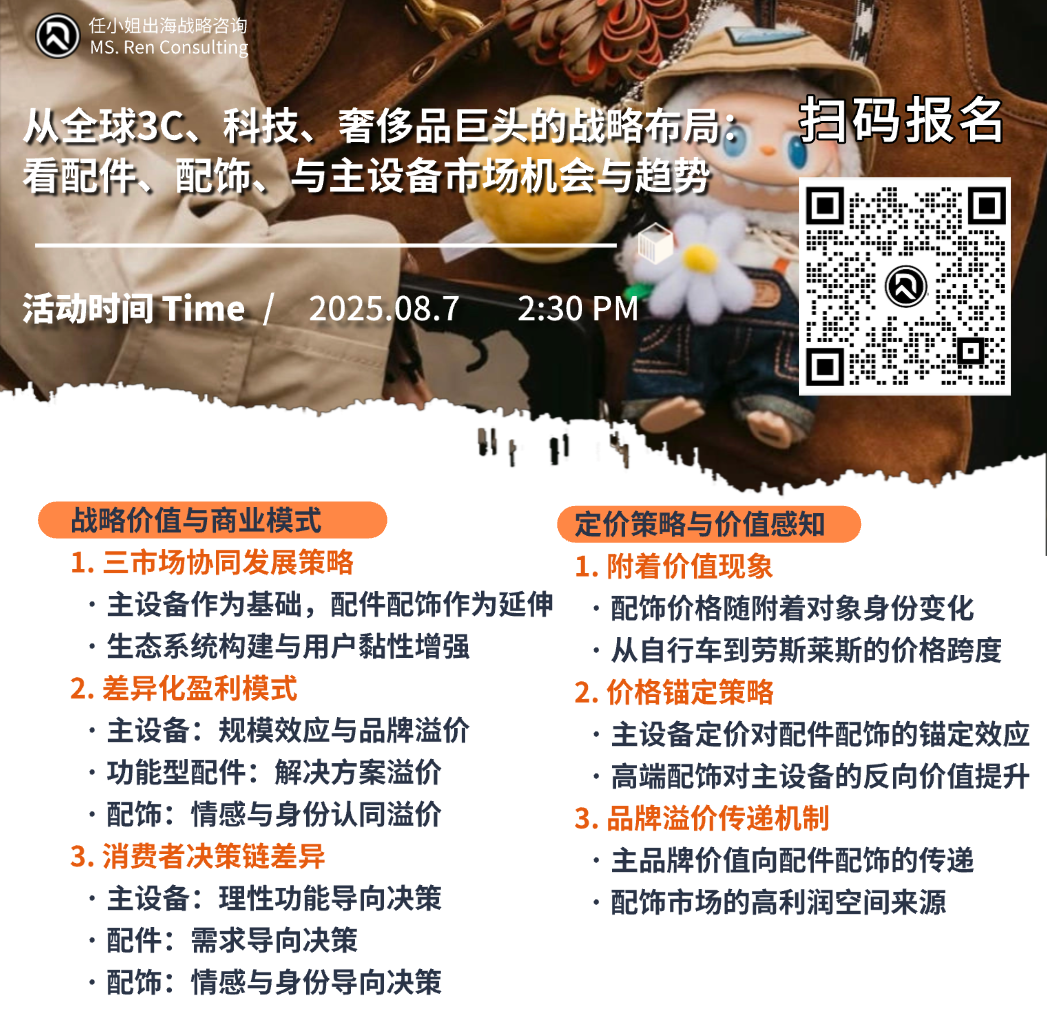

特别提醒:本周四(8月7日)下午我们还将举办一场「配件」相关的品类沙龙活动。

主题为《从全球3C、科技、奢侈品巨头的战路布局:看配件、配饰、与主设备市场机会与趋势》的线下闭门活动。

巨头抢滩的「配件生态圈」百亿机遇 → 90%企业尚未察觉的利润新大陆

?位置有限,报名通道即将关闭,扫码抢占最后席位!

01.

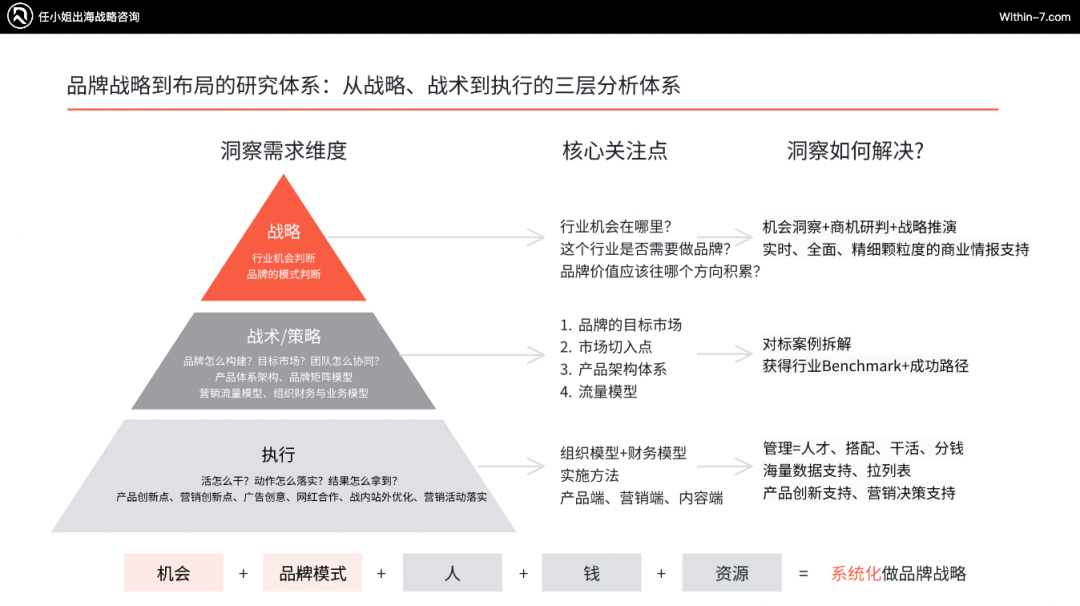

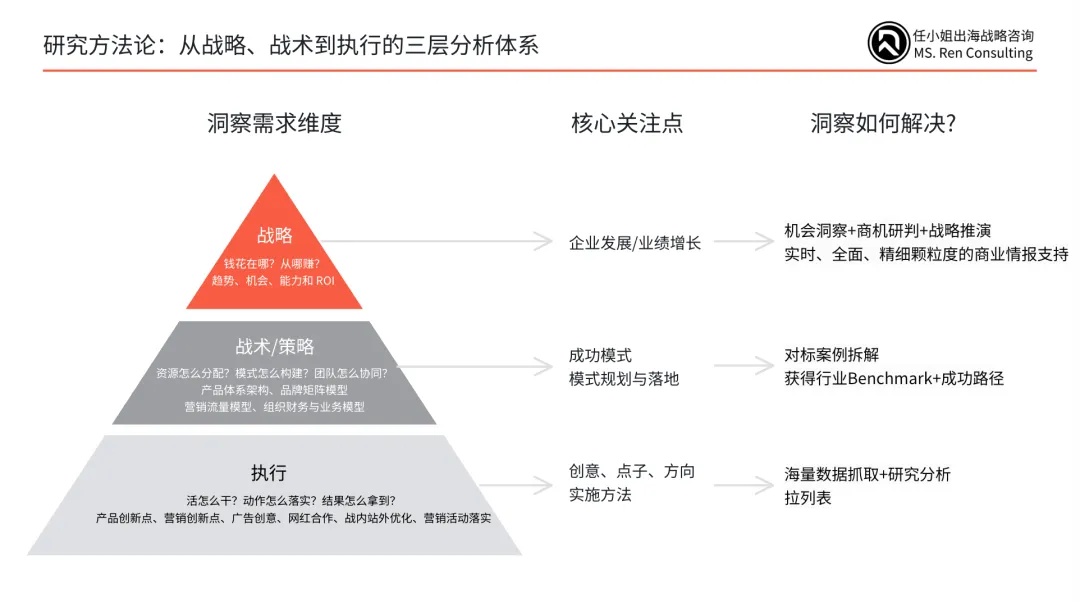

品牌矩阵的战略构建:终局设计与执行路径

▍品牌矩阵的构建:从二维到三维的战略思考

在探讨品牌矩阵时,我们需要突破传统的二维平面思维。品牌矩阵不仅仅是几个并列的品牌,而是一个有着特定"形状"的战略布局。

想象一下,这些品牌在规模上是否均衡?是否有一个特别突出的"老大"和几个"老小"?它可能呈现出单峰状,也可能是双峰状,这就是品牌矩阵的"形状"。

▍商业终局:

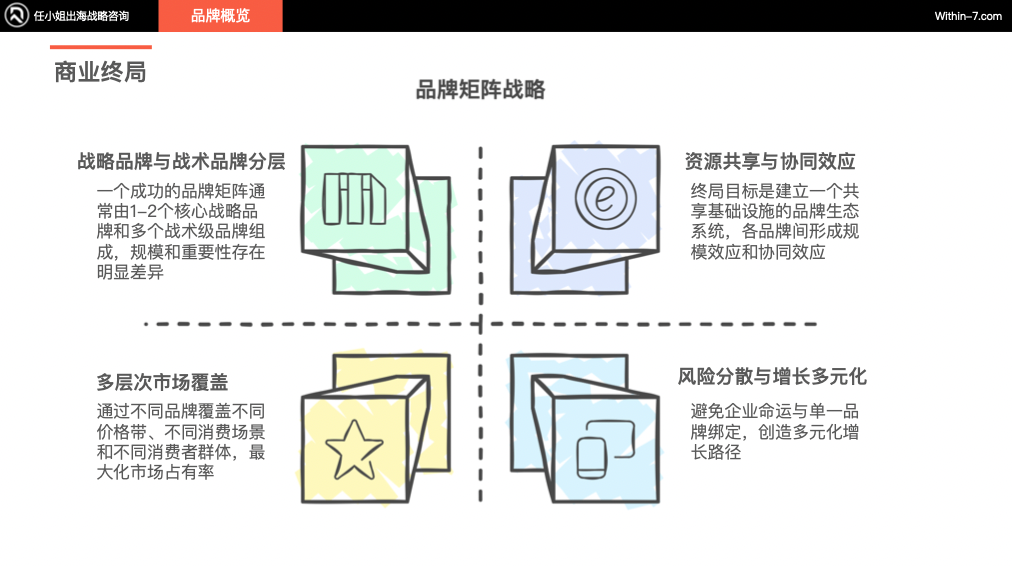

1. 战略型品牌与战术型品牌分层

一个成功的品牌矩阵通常由1-2个核心战略品牌和多个战术级品牌组成,规模和重要性存在明显差异。

战略型品牌未必是销售额最大的,但它是企业的"冲锋先锋",承担着验证商业模式、打造基础设施的重任。它帮助企业建立完整的营销组织能力、供应链体系和团队架构。

如果说创建战略型品牌的难度是10分,那么后续的战术型品牌可能只有1分或0.5分的难度。

以Inditex集团为例,Zara作为其战略型品牌,占据了集团约70%的销售额,为整个集团打下了坚实基础。战略型品牌必须足够强大,才能支撑起整个品牌矩阵的发展。

战术型品牌则是在战略型品牌成功后的复制和延伸,一旦商业模式被验证,困难度会呈指数级下降,而成功经验则呈指数级上升。

2. 品牌矩阵战略的核心价值在于:

1)资源共享与企业协同:各品牌必须围绕公司大战略,共享公共设施和资源;

2)多元市场覆盖:通过不同品牌覆盖不同价格带、不同消费场景和不同消费者群体,最大化市场占有率;

3)风险分散与增长多元化:避免单一品牌面临的市场波动风险,避免企业命运与单一品牌绑定,创造多元化增长路径。

▍从二维到三维:执行路径的重要性

品牌矩阵不是5-6个品牌同时启动的,而是有着清晰的时间路径。

我们需要将二维平面拉伸为三维空间来思考:先做哪个品牌,再做哪个品牌,如何做才能为企业创造最大价值?

1. 品牌矩阵的构建逻辑通常是:

1)打造第一品牌:集中核心资源,建立规模和影响力,跑通商业模式;

2)基础设施完善:利用第一品牌的成功建立完善的营销、渠道、供应链、设计和运营体系;

3)品牌扩张:利用已建立的基础设施,推出第二、第三品牌;

4)差异化定位:矩阵优化,设计完善的品牌矩阵战略,避免内部竞争,形成差异化定位;

接下来请各位带着这样的思考框架,我们就可以在接下来的内容里更好地理解Inditex集团下传统品牌矩阵模式的成功案例,它是服装类品牌矩阵中最成功的典范之一。

02.

典型案例分析-Inditex传统品牌矩阵模式

▍Inditex集团:一超多强的品牌矩阵典范

1. Zara:战略型品牌的核心地位

Inditex集团可能在国内知名度不高,但其旗下的Zara品牌肯定是家喻户晓的。创立于1975年的Inditex,2024年销售额达412.4亿美金,利润率高达16%。

即使在当前市场环境下,其增长率依然可观,主要得益于出色的库存控制和周转管理,实现了"零库存"的环保高效运营模式。

Zara作为集团的战略品牌,贡献了77%的收入,年销售额近300亿美金,全球拥有2,000家门店。其目标人群是25-45岁的时尚敏感型都市消费者。

Zara的战略价值在于:为整个集团打造了核心基础设施

独特的供应链系统:"15天从设计到店铺"的高效供应链,开创性的小批量快速响应生产模式;

零售专业知识:精准的零售店铺选址和设计研发体系;

全球高效的物流网络:高效配送系统支持全球运营;

-

设计研发体系:快速将时尚趋势转化为产品的能力;

数字化基础:支持全渠道零售的技术平台。

▍战术品牌矩阵:精心设计的市场覆盖网络

Inditex在Zara成功16年后,才开始扩展品牌矩阵。Inditex的战术品牌形成了一个精心设计的市场覆盖网络,每个品牌都有明确的市场定位和战略角色。

1. Massimo Dutti:高端休闲商务品牌,价格比Zara高30%-50%,面向30-45岁专业人士,年销售额19亿美金。

战略角色:覆盖高端市场,提升集团整体形象和利润率。

2. Pull&Bear:年轻休闲品牌,价格低于Zara 20%,面向16-25岁年轻人,主打街头休闲风格,为Zara培养未来消费者,年销售额23亿美金。

战略角色:培养年轻消费者,为Zara未来客户做准备。

3. Bershka:前卫时尚品牌,与Pull&Bear价格相似,面向15-25岁年轻人,以大胆配色和音乐节合作为特色,年销售额17亿美金。

战略角色:覆盖更前卫的年轻市场,测试大胆设计。

4. Stradivarius:专注于年轻女性的浪漫少女风品牌,价格略低于Zara,年销售额17亿美金。

战略角色:专注女性市场,提供比Zara更年轻的风格选择。

5. Oysho:内衣、家居服饰和运动服品牌,面向18-35岁女性,年销售额6.5亿美金。

战略角色:扩展到内衣和家居服品类,增加客户粘性。

6. Zara Home:时尚家居产品品牌,25-50岁注重家居生活的消费者,年销售额13亿美金。

战略角色:将时尚理念扩展到家居领域,增加客户生活场景覆盖。

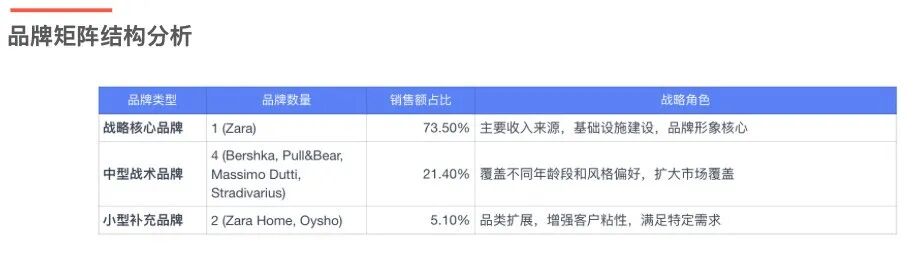

▍品牌矩阵结构:一超多强的协同效应

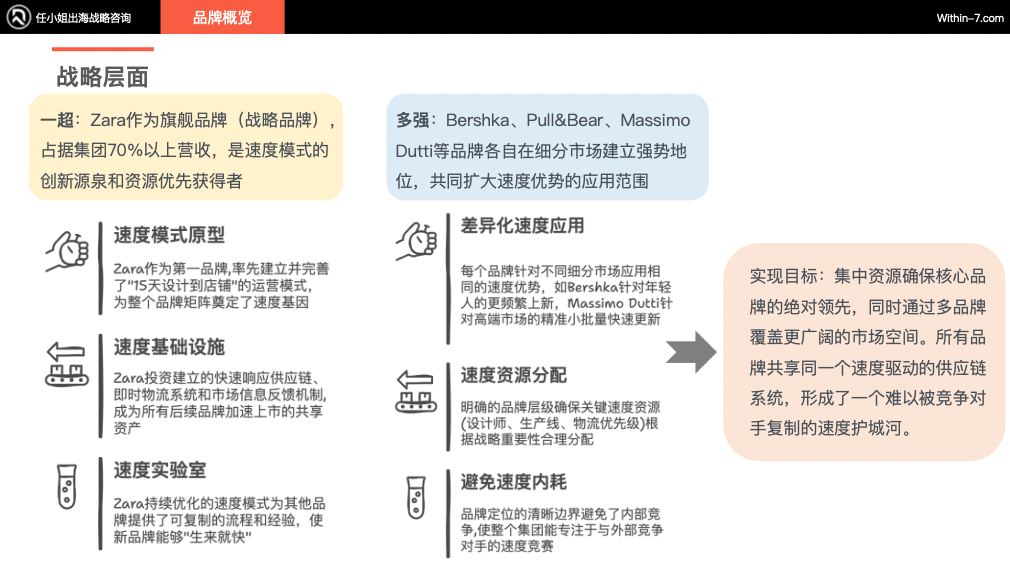

Inditex展现了典型的"一超多强"品牌矩阵架构:

战略核心品牌:Zara占据主要收入来源,为集团打下商业模式基础;

中型战术品牌(Bershka、Pull&Bear、Massimo Dutti和Stradivarius):四个品牌覆盖不同年龄段和风格偏好,扩大市场覆盖率;

小型补充品牌(Oysho、Zara Home):拓宽品类,增强客户粘性,满足特定需求;

这种销售分布清晰展示了Inditex的品牌矩阵战略:以Zara作为绝对核心的战略品牌,负责主要收入贡献和基础设施建设,辅以多个战术品牌覆盖不同细分市场和消费者群体。

这种"一超多强"的品牌矩阵结构使Inditex能够在保持运营效率的同时,最大化市场覆盖和消费者触达。

其中,战术品牌虽然单个贡献较小,但合计提供了集团约26.5%的销售额,同时帮助Inditex覆盖Zara无法完全满足的市场细分,形成完整的市场覆盖网络。

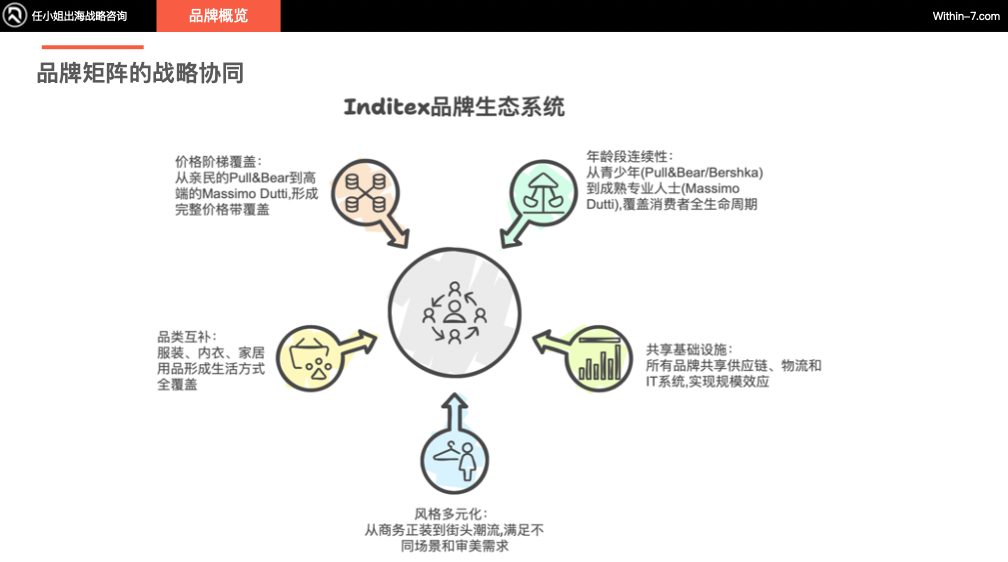

这一品牌矩阵创造了显著的协同效应:

年龄段连续性:从青少年到成熟专业人士,覆盖用户全生命周期;

价格梯度覆盖:从亲民到高端,形成完整价格带;

品类互补:从服装、内衣到家居品,形成生活方式全覆盖;

风格多元化:从浪漫女装、职业装到街头潮流,满足不同审美需求;

资源共享:物流、供应链、IT基础设施共享,实现规模效应。

Inditex的成功证明,企业扩张的真正价值不在于简单的人员增加,而在于通过协同效应创造超越人数线性增长的价值。这种协同是企业从10人扩展到1000人,并创造出万人甚至十万人价值的关键所在。

▍执行路径:Inditex品牌矩阵的时间演进

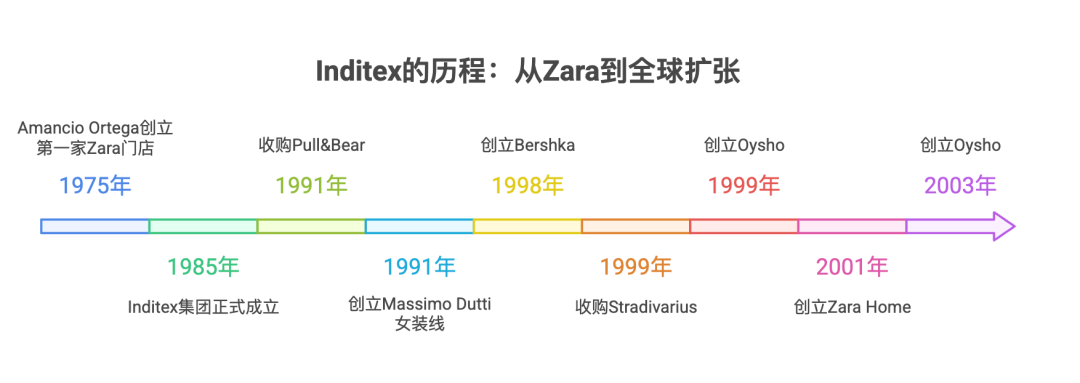

1. 战略品牌的奠基期(1975-1990) :1989-1990年进入美国和法国市场,开始全球化布局。

这一阶段,Ortega专注于打造Zara品牌和建立其独特的商业模式: 垂直整合、快速响应和"少量多款"的生产策略。Zara在成为真正的全球品牌前,用了约15年时间在西班牙市场验证和完善其商业模式。

2. 品牌矩阵初步形成期(1991-2000):1999年创立内衣品牌Oysho,扩展到新品类。

这一阶段,Inditex开始构建品牌矩阵,但步伐相对谨慎。从Zara成立到第二个品牌Pull&Bear的推出间隔了16年,确保Zara已经建立了强大的基础设施和稳定的盈利能力。随后的品牌扩张速度加快,但仍保持了清晰的市场定位差异化。

3.品牌矩阵成熟与全球扩张期(2001-2010):

这一阶段,Inditex完成了品牌矩阵的构建,并将整个品牌家族推向全球市场。值得注意的是,即使在这一扩张期,Zara仍然是绝对的核心,获得了最多的资源投入和扩张支持。

4. 数字化转型与品牌矩阵优化期(2011-至今):

这一阶段,Inditex对品牌矩阵进行了优化和调整,关闭表现不佳的品牌(Uterqüe),同时加强核心品牌的数字化能力。集团更加注重质量而非数量,将资源集中在最具潜力的品牌上。

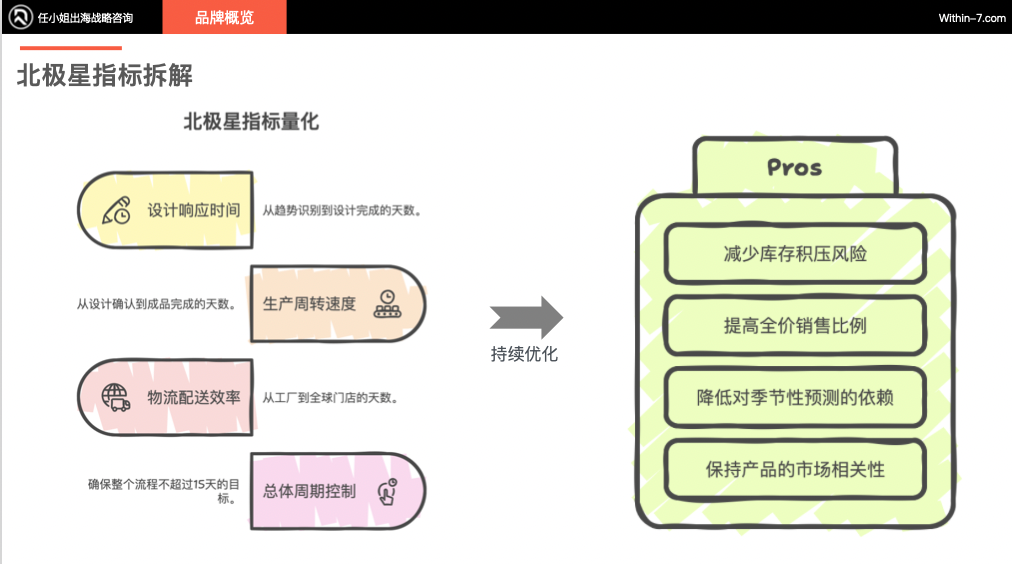

▍Inditex集团的北极星指标与战略思考

1. 北极星指标:从设计到店铺的速度

Inditex集团的核心战略围绕一个明确的北极星指标:从设计到店铺的速度。最初设定为15天,如今随着数字化转型,这一时间正在进一步缩短。

创始人阿曼西奥强调:“顾客是我们一切业务的中心。我们不是简单地生产服装,而是在正确的时间,以正确的价格,将顾客想要的产品送到正确的地点。”这一理念本质上就是快时尚的核心,远早于这一概念在中国的普及。

这一北极星指标可以量化拆解为四个关键维度:

设计响应时间:从趋势识别到设计完成的天数;

生产周转效率:从设计确认到成品完成的天数;

物流配送效率:从工厂到全球门店的天数;

总体周期控制:确保整个流程不超过15天标准。

通过这一战略,Inditex实现了减少库存积压、提高全价销售比例、降低对季节性预测的依赖,并保持产品的市场相关性。这一系统性思考使Inditex不仅追求速度,更实现了高效率和高利润率。

▍Inditex的战略总结: 以速度为核心的"一超多强"品牌矩阵

Inditex的品牌矩阵战略展示了一个"一超多强"的成功商业模式:以Zara为绝对核心品牌,辅以多个各具特色的强势品牌,共同构建了一个以"15天设计到店铺速度"为战略核心的时尚帝国。

Inditex的"一超多强"品牌矩阵结构不仅仅是一种形状,而是其核心战略的自然延伸。这提醒我们,在商业分析中必须厘清因果关系——"一超多强"是结果,而非原因;快时尚战略才是根本原因。

这一品牌矩阵的战略价值在于:

速度差异化:不同品牌针对不同细分市场采用不同的速度策略;年轻品牌如Pull&Bear和Bershka上新速度更快,高端品牌则相对较慢。

资源优化分配:根据各品牌的战略目标分配不同资源,避免内部竞争和资源浪费;

协同效应最大化:保持Zara的绝对领先地位,其他品牌为其提供辅助,共同形成速度驱动型体系。

Inditex的成功也体现在其时间维度的战略执行上:

花费16年时间打造Zara这一超级品牌;

在Zara成功后,快速扩展其他品牌矩阵;

第一个品牌的难度如果是10,后续品牌的难度会大幅降低;

共享基础设施带来巨大规模效应。

对于希望构建品牌矩阵的企业来说,Inditex的"一超多强"模式提供的核心启示是:

1. 集中核心资源打造战略型品牌:第一品牌的品牌战略即是企业战略

2. 商业模式先行:在第一品牌商业模式跑通后,再上升到企业战略层面

3. 指数型增长:成功经验积累带来后续品牌的摧枯拉朽式发展

4. 战略思维优先:不要为了做品牌矩阵而做品牌矩阵,而是围绕核心战略自然延伸

Inditex的成功在于它始终将"速度"作为战略核心,将Zara作为绝对主导品牌,其他品牌则是在这一框架下的战略延伸。

这一战略思考框架不仅适用于Inditex,也为其他企业构建品牌矩阵提供了宝贵参考。通过这种方式,企业能够建立多层防御体系,形成竞争对手难以超越的护城河。

03.

▍传统品牌矩阵模式 vs. ARITZIA混合模式

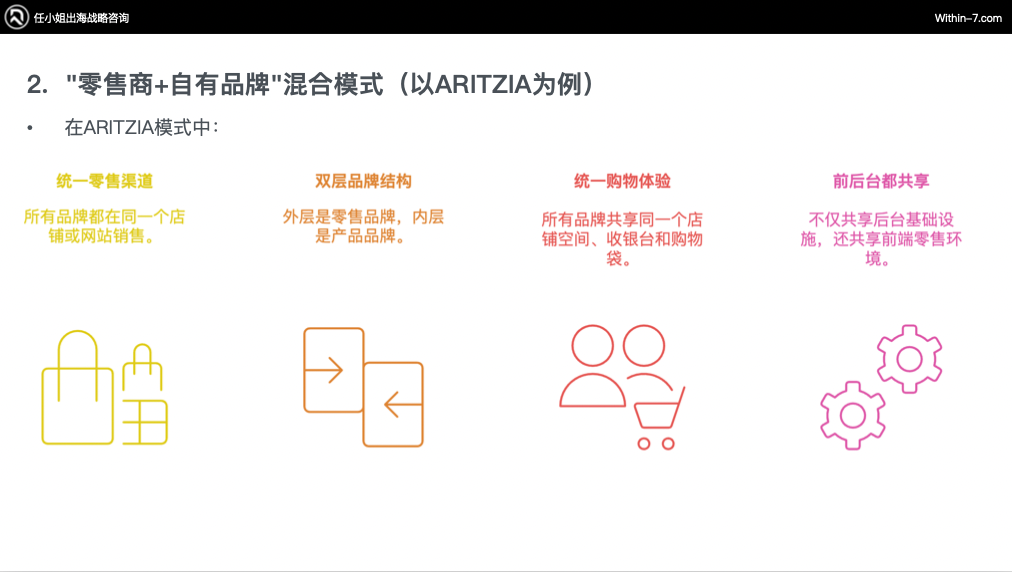

与Inditex的"一超多强"模式不同,ARITZIA采用了"零售商+自有品牌"的混合模式。

这种模式形成了独特的双层品牌结构:

外层:ARITZIA作为统一的零售品牌,这是消费者进入的店铺名称;

-

内层:多个自有产品品牌(如Wilfred、Babaton、TNA等),这是服装标签上的品牌名称。

这种模式的特点是前端和后端都共享:

统一的零售渠道:所有品牌在同一店铺或网站销售;

统一的购物体验:共享店铺空间、收银台、购物袋;

消费者主要识别零售商品牌,但购买的是不同的产品品牌。

如果用餐饮业作比喻,Inditex像拥有多家独立餐厅的餐饮集团,而ARITZIA则像一个大型美食广场,门口招牌统一,内部有多个不同风格的食品摊位,但都由同一公司经营。

这就是"零售商+自有品牌"的混合模式——消费者主要识别的是零售商品牌(ARITZIA),但购买的是各种自有产品品牌。

▍商业终局:ARITZIA的品牌矩阵战略地图

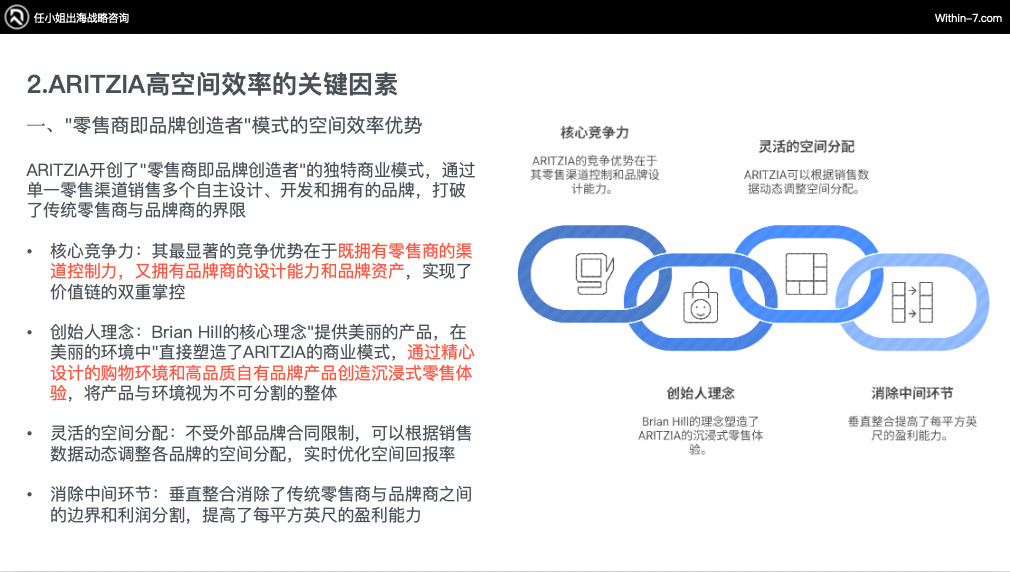

ARITZIA成立于1984年,第一家店开在加拿大温哥华,最初是一家精品买手店。创始人Brian Hill来自零售业背景家庭,其创业理念是"在美丽环境中提供美丽产品"。目前公司总部位于温哥华,已在多伦多证券交易所上市。

公司规模与财务表现:

覆盖北美市场:加拿大68家门店,美国46家门店;

主要扩张方向:美国市场;

门店规模:平均600-700平方米,旗舰店超过1,400平方米;

销售增长:2023财年同比增长21.3%;

利润表现:毛利率约40%-42%,净利率约8%-9%。

2. 业务模式与战略核心

品牌组合:拥有多个自有设计品牌,包括Wilfred、Babaton、TNA等

垂直整合:控制从设计、开发到零售的整个价值链

目标市场:16-45岁女性,中高端市场定位

产品类别:女装、配饰、部分男装(通过收购Reigning Champ)

设计团队:超过200名内部设计师,位于温哥华总部

ARITZIA从1984年的单一精品店发展成为北美领先的时尚零售商,通过其独特的"零售商即品牌创造者"模式和"多品牌单渠道"战略,在竞争激烈的时尚零售市场中建立了独特定位。公司目前正处于积极扩张阶段,特别是在美国市场,同时保持其高品质、设计导向的品牌定位。

▍品牌矩阵分析

ARITZIA作为零售商提供:高端零售环境和一致客户体验、统一营销和品牌传播平台、集中化供应链和物流系统、共享数据分析和客户洞察、统一电商基础设施。

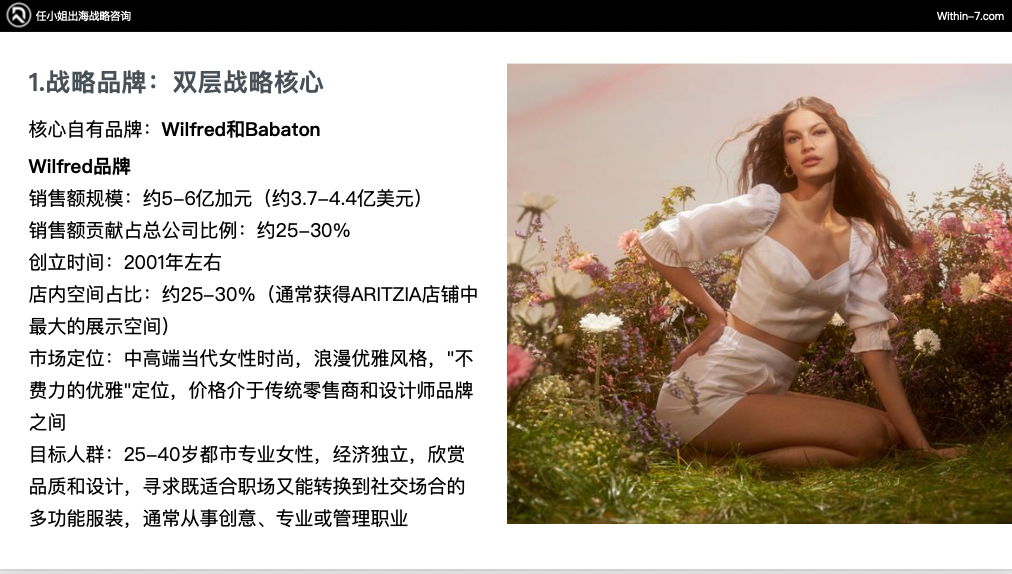

1. 核心自有战略品牌:

1)Wilfred:销售规模大概5-6亿美元(占总销售额25%-30%),市场定位为中高端当代女性时尚,浪漫优雅风格,目标人群在25-40岁都市专业女性;

战略价值:定义ARITZIA高端设计美学和品质标准,主要利润贡献者。

2)Babaton:市场定位是极简主义职业女装,目标人群为30-45岁职业女性;

战略价值:拥有最高重复购买率,提供客户成长路径。

这两个核心品牌共同贡献了ARITZIA 40%-45%的总销售额,定义了整个品牌矩阵的设计DNA、品质标准和定价风格,并为整个品牌矩阵提供了战略基础。

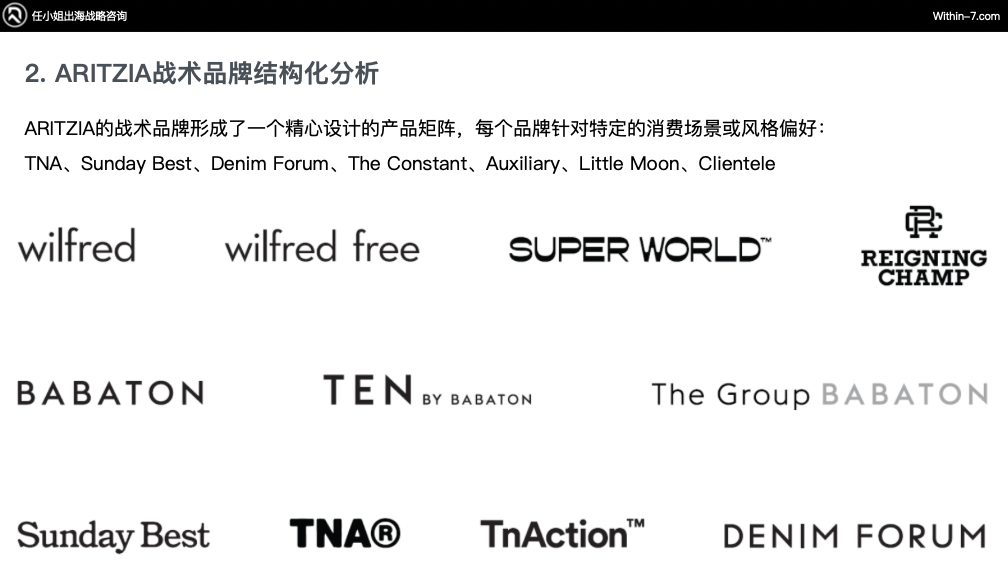

2. 其他战术品牌:

ARITZIA的战术品牌形成了一个精心设计的产品矩阵,每个品牌针对特定的消费场景或风格偏好。

1)TNA:市场定位是运动休闲服装,目标人群为16-25岁年轻女性;

战略角色:年轻客户获取,品类扩展,为核心客户提供运动和休闲场景的服装选择。

此外还有多个针对特定细分需求的品牌,共同构成全面覆盖不同年龄段、风格偏好和场景需求的产品生态系统。

▍品牌矩阵的战略协同

ARITZIA的品牌矩阵形成了一个高度整合的生态系统:

统一零售渠道:所有品牌通过Aritzia店铺和网站销售,创造一致的高端购物体验

风格互补:从职业装(Babaton)到休闲服(TNA),从浪漫风格(Wilfred)到极简主义(Ten by Babaton),覆盖多种风格偏好;

场景全覆盖:工作、休闲、运动、社交等各种场景的服装需求;

价格带策略:主要聚焦中高端,但在各细分市场中提供不同价格点的选择;

设计语言一致性:尽管风格各异,所有品牌共享"日常奢华"的核心理念;

客户生命周期管理:从年轻入门级品牌(Sunday Best)到成熟专业品牌(Babaton),覆盖客户成长路径。

▍ARITZIA企业的北极星指标与战略思考

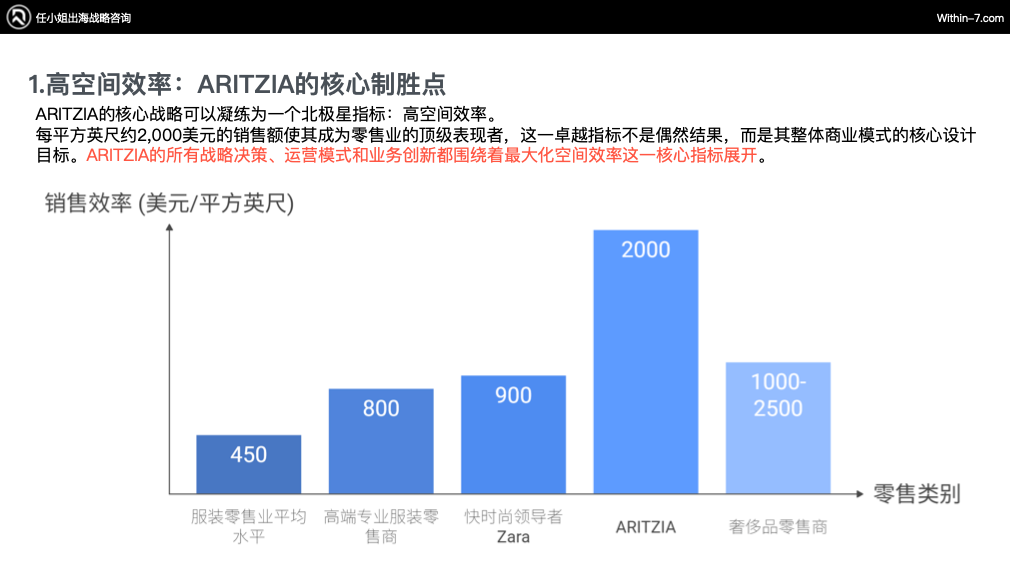

ARITZIA的核心指标是高空间效率,具体表现为每平方英尺约2,000美元的销售额,远超服装零售业平均水平,包括Zara和其他高端零售商。这一卓越表现并非偶然,而是其整体商业模式的核心设计目标。

ARITZIA的所有战略决策、运营模式和业务创新都围绕着最大化空间效率这一核心指标展开。

这一指标可以理解为"坪效"——即单位面积创造的销售价值,反映了企业如何在有限空间内最大化人流量和销售额。

1. 高空间效率的关键驱动因素

1)零售商及品牌创作者模式的空间效率优势

同时拥有零售商的渠道控制力和品牌商的设计能力

精心设计的购物环境带来持续人流量

品牌内部灵活空间分配,消除中间环节成本

2)多品牌矩阵的空间协同效应

品牌间互补填补需求空白;

多样风格在集中空间呈现;

在有限空间内提供从职业装到休闲服的全面选择;

交叉销售和季节性平衡。

3)产品策略与空间效率的精准对齐

空间效率指标纳入设计决策过程;

高周转核心单品策略;

控制每个品牌的SKU数量,避免重叠;

垂直陈列和配饰填补空间;

4)价值策略与空间回报率优化

"平价奢华"定位:品质接近奢侈品,价格更亲民;

品牌间设置价格梯度;

限量系列策略提升单位空间价值。

▍战略思考:品牌矩阵背后的核心逻辑

ARITZIA的成功不仅仅源于产品或营销,而是源于深入的战略思考。战略可以简化为企业不断问自己的三个问题:

1. 我的客户是谁?他们的需求是什么?

2. 市场需求在哪里?我们的最终目标是什么?

3. 我们能用什么方式、什么资源持续为客户解决需求?

ARITZIA从买手店起步,通过对客户的深入理解,逐步发展出自有品牌,整合供应链,优化门店布局,最终形成今天的品牌矩阵。

其品牌宣言"Everyday Luxury"(日常奢华)不仅是口号,更是战略思考的总结,指导了从产品设计、门店选址到供应链管理的所有决策。

1. 战略的三个核心观点:

1)战略是品牌矩阵的核心

品牌矩阵是企业长期战略思考的自然结果,而非简单的产品组合。

2)战略是未来规划的指南针

战略就像弓弦,虽不直接出现在结果中,但决定了所有行动是否能形成合力,命中目标。它决定了企业如何选品、定价、建团队和投放广告。

3)战略是动态演进的过程

战略不是一成不变的,而是随企业发展阶段调整的。ARITZIA在不同阶段有不同战略重点:

早期:专注客户感知;

中期:发展自有品牌,整合上游供应链;

后期:优化品牌矩阵协同和空间效率。

ARITZIA的高空间效率不是单一因素的结果,而是一套完整、协调的战略系统的产物。"零售商即品牌创造者"模式是这一系统的核心,它使ARITZIA能够完全控制从产品设计到店铺体验的每个环节,确保所有决策都服务于空间效率最大化这一北极星指标。

对企业而言,战略先行是关键——不是为了做品牌矩阵而做品牌矩阵,而是基于对自身能力、资源状况和客户需求的深刻理解,在每个发展阶段做出最适合的战略选择。

以上内容为8月线下活动内容整理,仅选部分可公开内容进行报道,后续内容仅供线下活动分享。

特别提醒:本周四(8月7日)下午我们还将举办一场「配件」相关的品类沙龙活动。

主题为《从全球3C、科技、奢侈品巨头的战路布局:看配件、配饰、与主设备市场机会与趋势》的线下闭门活动。

巨头抢滩的「配件生态圈」百亿机遇 → 90%企业尚未察觉的利润新大陆

?位置有限,报名通道即将关闭,扫码抢占最后席位!

洞察需求维度:趋势机会、能力建设和ROI; 核心关注点:企业发展/业绩增长; 洞察如何解决:机会洞察+商机研判+战略推演;实时、全面、精细颗粒度的商业情报支持。

洞察需求维度:产品体系架构、品牌矩阵模型、营销流量模型、组织财务与业务模型;

核心关注点:成功模式、模式规划与落地;

洞察如何解决:大量对标案例拆解,获得行业Benchmark+成功路径。

洞察需求维度:产品创新点、营销创新点、广告创意、网红合作、战内站外优化、营销活动落实;

核心关注点:创意、点子、方向的实施方法;

洞察如何解决:海量数据抓取+研究分析,制定详细执行清单。

将战略层面问题降级到战术层面分析; 跳过战略直接分析战术; 混淆不同层级的分析方法。

▼

点击图片了解:我们是谁?

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复