昨天参加的韩国跨境电商招商会,把 Coupang 吹成了跨境卖家的 “必争之地”,可现场不少人私下都在问 “Coupang 到底是什么”。其实不光普通人,连不少准备出海的中小卖家,对这个号称 “韩国亚马逊” 的平台都一知半解。结合我会后的深入调研,先把 Coupang 的底细说清楚,再聊聊为什么看清它之后,我果断放弃了布局的想法。

一、先搞懂:Coupang 到底是个什么平台

Coupang 成立于 2010 年,总部在韩国首尔,创始人是韩裔美籍的金范锡。它最初只是个团购网站,后来团购市场遇冷,便转型成了综合性电商平台,如今不只是韩国电商行业的绝对龙头,还长成了覆盖多领域的生活服务平台,2024 年其销售额甚至超过了韩国前五大百货集团的交易额。大家可以从这几个核心维度快速认识它:

-

核心定位

常被称作 “韩国亚马逊”,采用自营加第三方结合的模式。一方面自己采购热销商品,把控品质和库存;另一方面也开放给第三方卖家入驻,商品覆盖日用百货、3C 家电、美妆、生鲜等全品类。同时它还不止做电商,推出了 Coupang Eats 外卖服务、Coupang Play 视频流媒体服务,还有支付业务,慢慢形成了 “购物 + 生活 + 娱乐” 的生态闭环。 -

王牌优势

“火箭配送” 是它的核心竞争力。为了实现这个服务,Coupang 砸了数十亿美元建自建仓储和物流团队,在韩国有超 100 个物流中心,能做到全境 97% 地区次日达,核心城市还支持 “黎明配送”,凌晨下单早上 7 点前就能收货。搭配 2015 年上线的 Wow 付费会员体系,会员能享受无限次免费火箭配送、专属优惠等福利,这让平台攒下了极高的用户粘性,目前不仅有超 3300 万月活用户,付费会员数也达到了 1100 万。 -

发展历程与现状

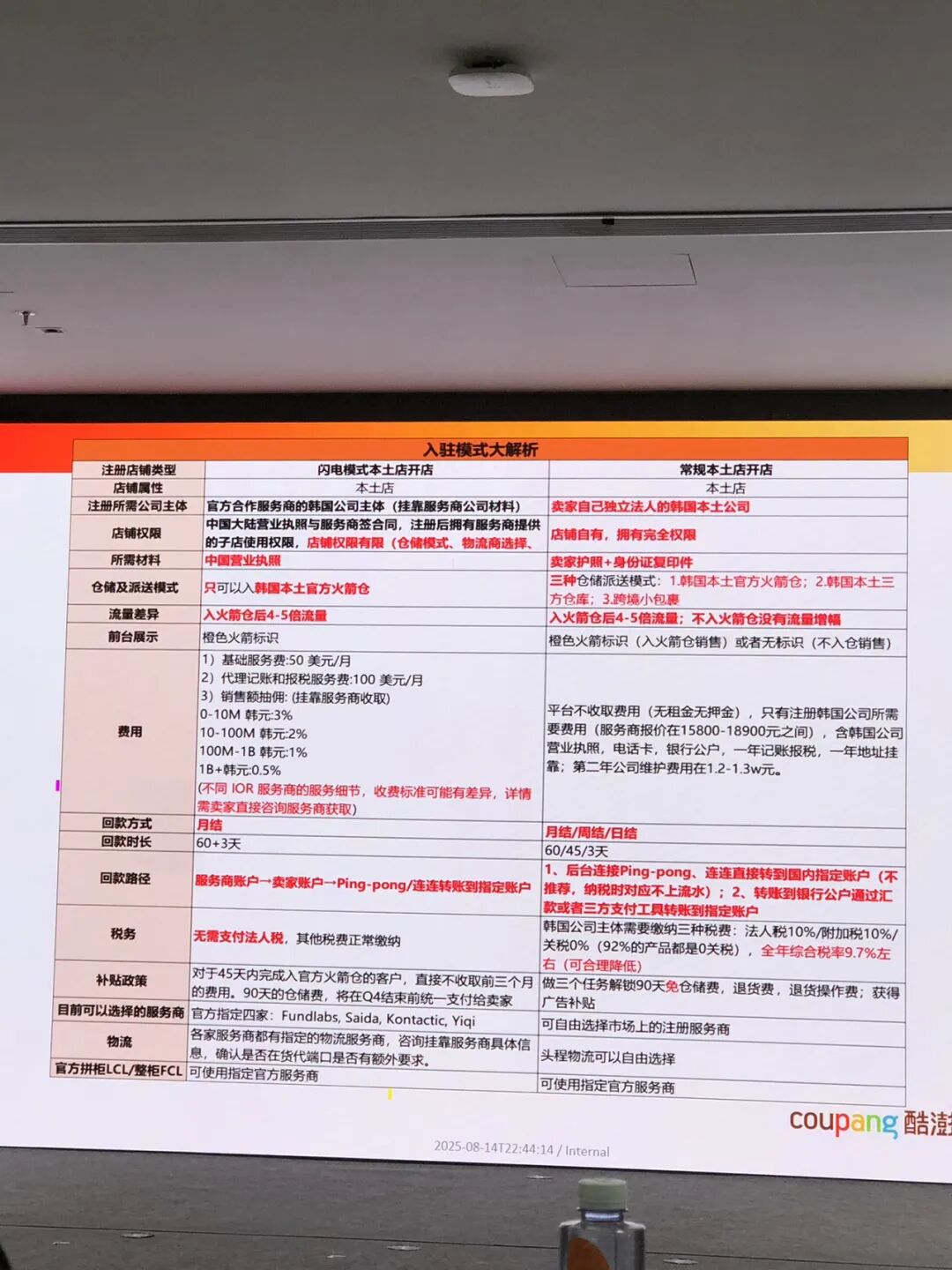

它的成长离不开巨额融资和激进扩张,软银曾累计给它投入数十亿美元。2021 年它在美国纽交所上市,募资高达 46 亿美元,创下当时阿里巴巴之后在美上市的最大规模外国企业 IPO 纪录。经过多年亏损,2022 年它实现季度盈利,2023 年达成年度盈利,2024 年销售额更是达到约 303 亿美金,在韩国电商市场占据 53% 的份额,妥妥的本土巨头。而对中国卖家,它 2018 年才开放招商,目前跨境店只需中国大陆企业营业执照就能入驻,本土店也放宽到中国籍法人可注册,看起来入驻门槛不算高。

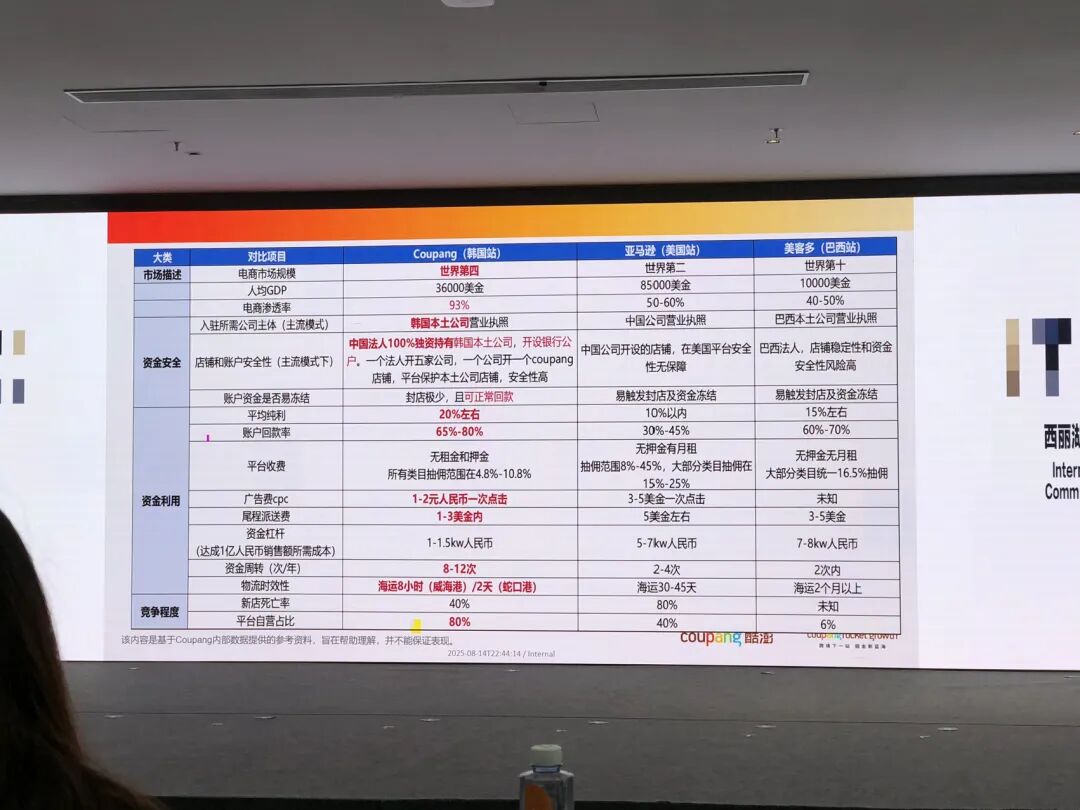

二、Coupang 的利弊:优势对中国卖家,大多是 “看得见摸不着”

平心而论,Coupang 能成为韩国巨头,肯定有拿得出手的优势,但这些优势对中国卖家来说,大多是 “镜花水月”,反而它的硬伤更能直接戳中经营痛点。

-

看似诱人的三大优势

物流红利可借力对入驻本土仓的卖家来说,“火箭配送” 确实能加分。商品标注 “火箭标” 后不仅搜索排名会提升,还能优先参加大促活动,而且从青岛、威海等城市发货到韩国,两公斤货物运费仅 20 元左右,远低于发往欧美的成本,物流损耗也更低。 对比欧美平台复杂的资质审核,Coupang 跨境店不用韩国本地公司,有中国大陆营业执照就能注册,初期不用交保证金和店铺租金,2025 年还有跨境店前 90 天低佣金、本土店前 90 天免月费免佣金的政策,初期试错成本看起来不高。 韩国人痴迷健身、热衷户外,迷你小家电、收纳用品因 “一人居” 需求旺盛,这些品类刚好是中国供应链的强项。像智能台灯、筋膜枪这类产品,只要选品得当,很容易匹配到韩国消费者的需求,初期利润能维持在 20% 左右。

-

足以劝退的四大硬伤

流量歧视,中国卖家难突围这是最致命的问题。Coupang 会用专属标识区分商品产地,本土品牌在搜索结果里的曝光量远高于中国品牌。我了解到,有卖家的产品比韩国本土款便宜 20%,却始终挤不进品类前十。而且跨境店和本土店不在一个流量池,哪怕花钱投广告,转化效果也很差,相当于从入驻起就输在了起跑线上。 这个王牌服务只针对入驻韩国本土仓的商品,中国卖家走直邮的话,配送周期要 15 天以上,和速卖通威海仓 3 - 5 天的时效比差太远。要是想进本土仓,高额的仓储费、管理费不说,还得承担库存积压的风险,中小卖家根本扛不住。 平台对卖家的要求细到苛刻,商品包装缺韩语标注、售后响应慢,都可能面临罚款。而且回款规则双标,本土店能每周结算,跨境店却要按月结算,资金周转压力极大。遇到恶意退货或不实投诉时,平台明显偏向本土消费者,中国卖家申诉成功率低得可怜。 作为头部电商,它的官网体验却让人失望。界面设计陈旧,商品分类混乱,找一款产品要反复跳转,页面加载还卡顿,部分按钮点击无响应,体验还不如我自己搭的小网站。对卖家来说,后台数据统计功能简陋,想分析店铺数据还得靠第三方工具,额外增加了运营成本。

三、韩国市场的困境:即便 Coupang 强,也撑不起长期增长

Coupang 的问题还只是表层,韩国市场的底层现状,从根源上就限制了出海的想象空间,中国货的热销也只是特殊环境下的短期现象。

-

需求是无奈妥协,没持续性

韩国年轻人的日子不好过,顶级大学录取率仅 2%,公务员录取率也才 2%,毕业后投上百封简历找工作是常态。物价还飞涨,炸鸡涨到 2 万韩元一份,连烤肉店的免费生菜都开始收费。中国货受欢迎,只是因为性价比高,成了他们 “最低成本的体面”。可这种需求全靠消费降级支撑,一旦韩国经济回暖,消费者大概率会回流本土品牌,我们的优势随时会消失。 -

市场体量太有限,增长见顶

韩国总人口才 5180 万,整个海淘市场规模约 41 亿美元,中国商品占比 26%,总量也就 10 亿美元左右。分摊到数十万卖家头上,单店的增长空间早就被锁死了。Coupang 上的头部卖家,3C 配件类目月销峰值也就 20 - 30 万美元,远低于亚马逊同类卖家,想在这里做成大规模爆款,基本不现实。 -

本土化门槛高,隐性成本吓人

韩国对商品的合规要求极严,电子产品要 KC 认证,美妆食品要 KFDA 认证,光认证周期就 2 - 3 个月,费用 2000 美元起。而且消费者对本土化细节要求苛刻,说明书、包装必须是韩语,客服要 2 小时内响应,还得覆盖夜间咨询。这些都需要额外组建专业团队,对中小卖家来说,这些隐性成本足以压垮利润。 -

刻板印象难消除,风险藏不住

早年韩国流传过对中国货的负面偏见,虽然现在有所改观,但 “山寨” 的标签没完全撕掉。一旦产品出现一点质量问题,很容易引发大规模负面评价。更麻烦的是韩国对本土品牌保护极强,要是中国商品销量太高,可能会遭遇针对性监管加码,之前就有中国家电因销量突增被要求补质检报告,导致货物积压海关的情况。

四、结语:别被 “韩国亚马逊” 的标签骗了

说到底,Coupang 确实是韩国的顶级平台,但它的优势更多服务于本土卖家和有雄厚实力的大公司 —— 那些能承担本土仓成本、组建专业韩语团队、扛住合规风险的玩家。对普通中小卖家而言,它的好处要么碰不到,要么转瞬即逝,而麻烦却贯穿经营全程。

招商会只敢讲 Coupang 的会员多、配送快,却不提对中国卖家的流量歧视;只吹中国货热销,却隐瞒本土化的高额成本。搞懂 Coupang 是什么之后就会明白,它和韩国市场都不是什么 “蓝海”,反而更像一片布满暗礁的险滩。与其在这里浪费精力,不如把目光投向规则更透明、体量更大的市场,这才是对自己资金和精力最负责的选择。

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复