现金是每个企业的命脉——尤其是新企业和小型企业。

有限或不稳定的现金流是小型企业面临的最重大挑战之一。美国银行的一项研究表明,82% 的小企业因现金流问题而倒闭。这就是为什么理解和管理现金流是成功的先决条件。

要了解流入和流出您的业务的现金流量,您需要一份现金流量表。如果您在处理财务报表时遇到困难,请不要担心:本指南将帮助您创建易于理解和使用的现金流量表。

什么是现金流量表?

现金流量表是汇总一定时期内企业经营活动中现金流入和流出情况的财务报表 。

现金流量表的目的是记录有多少现金(或现金等价物)进入和离开公司。企业使用现金流量表来详细了解其现金状况,这对公司的财务健康至关重要。您可以在电子表格中准备现金流量表,或在您的小型企业会计软件中找到它。

许多小企业陷入了过于关注盈亏的陷阱,而忽略了过程中公司的现金流。清楚地了解现金流量将使您了解钱从哪里来以及如何花掉。最终,这将帮助您做出更明智的业务决策。

现金流量表的关键要素

现金流量表通常包括三个主要部分:

- 经营活动

- 投资活动

- 融资活动

经营活动产生的现金流量

现金流量表中的经营活动包括核心业务活动。换句话说,这部分衡量公司提供产品或服务的现金流量。经营现金流量的例子包括商品和服务的销售、工资支付、租金支付和所得税支付。

投资活动产生的现金流量

投资活动包括取得和处置长期资产产生的现金流量以及不计入现金等价物的其他投资。这些代表了对公司增长的长期投资。例如,购买或出售房地产或车辆等有形财产以及专利等非有形财产。

筹资活动产生的现金流量

与融资活动相关的现金流量通常代表来自投资者或银行、发行和回购股票以及股息支付的现金。无论您是筹集贷款、支付利息以偿还债务,还是分配股息,所有这些交易都属于现金流量表中的融资活动部分。

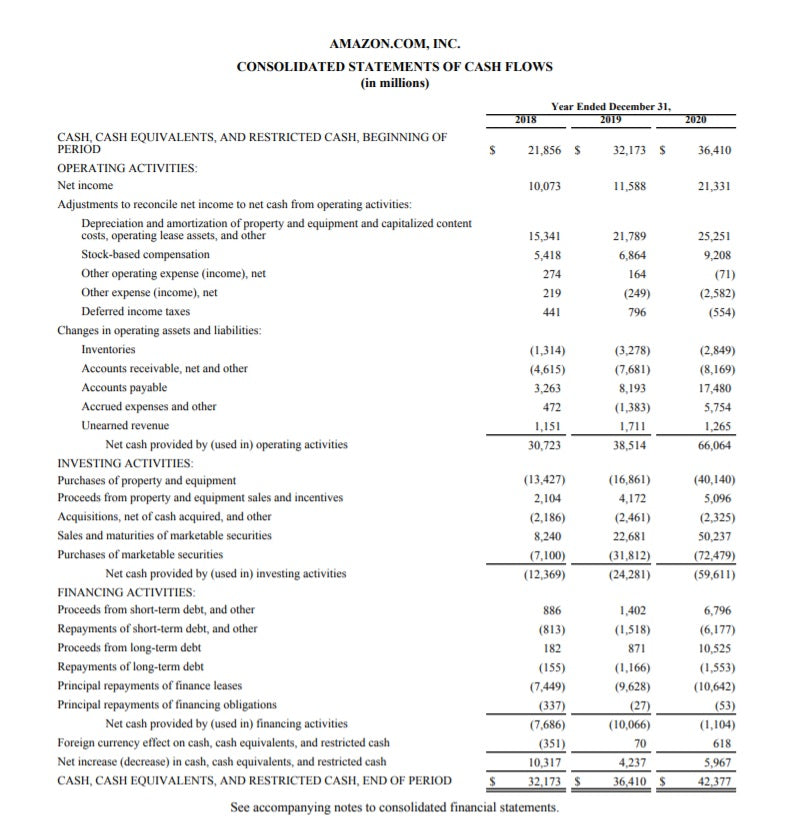

这是亚马逊2020 年年度报告中现金流量表的示例。您可以看到三个主要部分:经营活动、投资活动和融资活动。

现金流量表以手头现金和净收入开始。在计算经营活动的现金流入和流出后,亚马逊公布了 660.6 亿美元的经营现金。

投资活动为-596.1 亿美元,主要是由于购买财产和设备以及有价证券。融资活动为-11 亿美元。

截至 2020 年底,亚马逊手头现金为 423.7 亿美元。

图片来源:亚马逊

现金流量与其他财务报表

财务报表是总结您企业财务业绩的报告。现金流量表是三种主要的财务报表类型之一,另外还有资产负债表和损益表。

简而言之,损益表衡量收入、支出和盈利能力。另一方面,公司的资产负债表显示资产、负债和股东权益。最后,现金流量表记录了现金的增加和减少。

这三份财务报表各不相同,但又有着千丝万缕的联系。损益表中的净收入计入资产负债表上的留存收益,它是现金流量表的起点。

以下是三份财务报表的比较:

| 收入证明 | 资产负债表 | 现金周转 | |

| 时间 | 一段的时间 | 一个时间点 | 一段的时间 |

| 目的 | 盈利能力 | 财务状况 | 现金流动 |

| 措施 | 收入、支出、盈利能力 | 资产、负债、股东权益 | 现金增加和减少 |

| 初始点 | 收入 | 现金余额 | 净利 |

| 终点 | 净利 | 留存收益 | 现金余额 |

资料来源:企业金融研究所

如何计算现金流量

既然我们已经介绍了现金流量表的基础知识,让我们看看两种计算方法:直接法和间接法。

直接法

直接法包括经营活动产生的所有现金流入和流出,采用现金收付实现制会计模式,在收到现金时确认收入,在支付现金时确认费用。现金流计算的直接法简单明了,但它需要跟踪每一笔现金交易,因此可能需要更多的努力。

分析现金流量表需要了解上下文,以便您做出明智的决策。企业处于什么阶段?是成长中的初创企业还是成熟的企业?最重要的是要记住,现金流量表并不反映您企业的盈利能力,而是反映现金流入和流出。

优点:

- 透明的

- 容易明白

- 使用实时数字

缺点:

- 需要更多的时间和精力

- 对于使用权责发生制的企业来说可能是个问题(见下文)

- 使用这种方法的企业仍然需要将净收入与经营活动产生的现金流量进行核对

间接法

间接法通过调整非现金交易的净收入来计算现金流量。这种方法特别适用于使用权责发生制的企业,收入在赚取时而不是在收到时记录。使用间接方法时,从损益表中的净收入开始,然后进行调整以消除期间应计费用的影响。

优点:

- 易于准备

- 允许与损益表和资产负债表进行核对

- 披露非现金交易

缺点:

- 缺乏透明度

无论您选择哪种方法,只会影响现金流量表中的经营活动部分。另外两个部分,投资和筹资活动产生的现金,将保持不变。

在下面的示例中,您可以看到间接方法以净收入为基础,并添加了折旧和摊销等非现金费用。另一方面,直接法从经营活动中提取所有现金收入,并减去经营活动中的现金支出,例如支付给供应商的款项和工资。

间接法 | 直接法 | ||

净利 | 400 美元 | 客户收藏 | 1,000 美元 |

调整 | 扣除额 | ||

折旧 | 100 美元 | 向供应商付款 | ($200) |

摊销 | 100 美元 | 工资 | ($200) |

经营活动产生的现金净额 | 600 美元 | 经营活动产生的现金净额 | 600 美元 |

如何阅读现金流量表

现金流量表的目标是显示在特定时期内产生和支出的现金数量,它有助于企业分析流动性和长期偿付能力。

当您汇总所有现金交易时,您可以获得正现金流或负现金流。

- 正现金流意味着你的收入比流出的多。这为将过剩现金再投资于业务增长提供了机会。但是,正现金流并不一定意味着您的企业盈利。在某些情况下,公司的净收入为负,但由于借贷活动而产生的现金流量为正。

- 负现金流表明您在特定时间段内花费的现金多于产生的现金。负现金流不一定是坏事,特别是如果它来自对未来增长的投资。例如,风投资助的初创公司在努力获得市场份额、赢得客户并产生更高的长期利润时,经常出现负现金流或“烧钱率”。但是,如果您在多个会计期间出现负现金流,您应该将其视为您企业财务健康状况的一个危险信号。

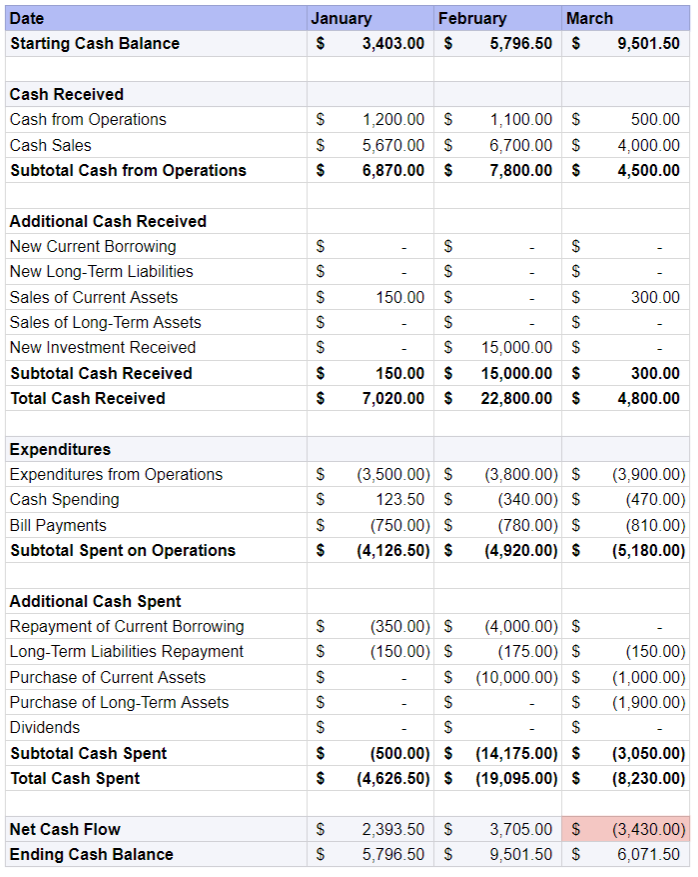

现金流量表示例(+模板)

现在轮到你了。这是一个自由现金流量模板,您可以根据自己的需要进行自定义。

首先,填写您的起始现金余额。然后继续添加来自公司运营的现金和从流动资产销售、收到的新投资等活动中收到的额外现金。

接下来,减去运营支出和额外现金支出,如偿还当前借款、偿还长期负债等。

计算净现金流量后,加上期初现金余额,您将得到该期间的期末现金余额。

图片来源:Shopify

图片来源:Shopify

您还可以使用Shopify 的现金流量计算器轻松计算您的现金流量,并在不到五分钟的时间内为您的企业进行财务健康检查。

现金流量表常见问题解答

什么是现金流量表?

现金流量表有哪三种类型?

- 经营现金流:反映日常经营活动的现金流入和流出。

- 投资现金流:反映公司投资的现金流入和流出。

- 融资现金流量:反映融资活动的现金流入和流出,例如取得贷款、发行债券或股票,或偿还债务。

什么是现金流示例?

如何准备现金流量表?

- 从净收入开始:从销售额或收入中减去所有费用以确定您公司的净收入。

- 添加非现金支出:包括折旧、摊销和资产出售产生的任何损失。

- 减去营运资金的变化:营运资金是流动资产和负债之间的差额,可能会在一个时期和下一个时期波动。

- 添加其他现金项目:包括支付的股息、支付的利息以及任何其他现金投资或付款。

- 计算现金流量:上述步骤得出的数字应为您提供该期间的总现金流量。

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复