当一位消费者在浏览网站上花费了半小时的时间,仔细挑选商品并最终决定下单购买时,如果在支付环节却发现没有熟悉的支付选项,这种情况对消费者和商家来说都是令人沮丧的。

随着全球化和数字化的加速发展,支付方式也在不断演变,形成了一个多元化的支付生态。从传统的现金和支票支付到现代的电子钱包和加密货币,每种支付方式都反映了不同地区的文化和经济特色。本文将探讨全球主要的支付方式及其特点。

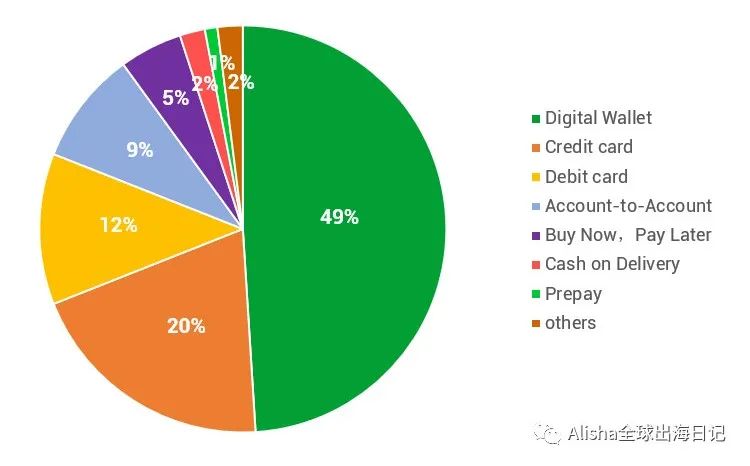

我搞到一张图,数据显示,电子钱包占据了支付方式的半壁江山,这不仅仅是一个数字的增长,更是消费模式和金融科技发展的重要标志。

电子钱包:领跑未来支付

占据了49%的支付方式份额,数字钱包的便捷性和安全性得到了广大消费者的青睐。这种支付方式的崛起标志着移动支付和在线购物的普及,尤其在亚洲市场,支付宝和微信支付等服务的普及率极高。

常见的电子钱包/移动支付:

支付宝(Alipay):源自中国的支付宝是全球最大的移动支付平台之一,为用户提供在线支付和转账服务。

微信支付(WeChat Pay):同样源自中国,作为微信应用程序的一部分,提供便捷的支付服务。

Apple Pay:苹果公司推出的移动支付和数字钱包服务,可以通过苹果设备进行支付。

Google Pay:谷歌的支付平台,允许用户通过安卓设备在商店、应用内和网上进行支付。

Samsung Pay:三星的支付服务,支持磁条卡和NFC支付,可在多个国家使用。

PayPal:一家全球性的在线支付公司,提供在线转账服务,可用于多种线上和线下支付场景。

Venmo:PayPal旗下的一款服务,主要在美国使用,便于朋友和家人之间进行小额支付。

Square Cash:也称为Cash App,这是一个允许个人和商家接收和发送资金的服务。

Amazon Pay:亚马逊提供的支付服务,可以用来在亚马逊以及其他参与的商家购物。

Revolut:一款金融科技产品,提供银行账户功能、借记卡服务以及货币兑换等。

Paytm:印度的支付和电子商务公司,提供全面的支付服务。

Skrill:主要在欧洲地区提供服务,支持跨国货币的在线支付和转账。

Neteller:另一个广泛用于国际在线支付的平台,特别在游戏和赌博网站中流行。

Yandex.Money:俄罗斯最大的电子支付服务之一,提供在线支付解决方案。

Qiwi Wallet:也是一个俄罗斯的支付服务,提供类似于预付卡的电子钱包服务。

M-Pesa:在肯尼亚和坦桑尼亚等非洲国家非常流行,主要提供手机支付和转账服务。

Mercado Pago:拉丁美洲市场的领先支付平台,尤其在巴西和阿根廷。

Zelle:美国的数字支付网络,允许用户直接通过银行账户转账。

Boku:一种手机支付解决方案,允许用户使用手机号码进行支付。

Paysafe:提供各种在线支付解决方案,包括预付卡和电子钱包服务。

Rakuten Pay:日本的电子支付系统,由电子商务巨头乐天提供。

GCash:在菲律宾广受欢迎的移动钱包,提供广泛的金融服务。

Interac e-Transfer:加拿大的一个电子转账服务,允许用户之间通过电子邮件或手机短信进行资金转账。

Klarna:瑞典的支付服务提供商,提供“先买后付”服务,深受欧洲消费者欢迎。

Afterpay:澳大利亚的一种“先买后付”支付服务,现在已经扩展到美国和其他国家市场。

Swish:瑞典的移动支付系统,允许用户通过手机直接进行银行支付。

PayU:一家全球支付服务公司,特别在印度、拉丁美洲和东欧地区流行。

Mobikwik:另一家印度的电子钱包公司,提供手机和电子支付服务。

LINE Pay:由LINE messaging app提供的支付服务,主要在日本和东南亚使用。

BKash:在孟加拉国非常流行的一种移动金融服务。

GoPay:由印尼的Gojek提供的支付服务,支持多种支付和金融服务功能。

PhonePe:是一家印度的电子支付系统,允许用户通过手机支付、转账和接收资金。

DANA:印尼的一款数字钱包应用,提供在线支付和资金转账服务。

OVO:另一家在印尼流行的电子钱包,提供丰富的支付和金融服务。

PayZapp:由印度HDFC银行提供的一站式在线支付解决方案。

JazzCash:巴基斯坦的移动钱包,提供便捷的支付和转账服务。

Vodafone Cash:在埃及等国的Vodafone移动运营商提供的移动支付服务。

Airtel Money:印度和非洲多个国家的电信运营商Airtel提供的移动钱包服务。

Boost:在马来西亚提供服务的一个电子钱包平台。

Toss:韩国的一款快速增长的金融服务应用,包括移动支付在内的多种服务。

Pix:巴西央行推出的即时支付系统,允许用户进行快速的资金转账。

GrabPay:由东南亚的Grab公司提供的支付服务,与其出行和送餐服务紧密集成。

TrueMoney Wallet:东南亚地区尤其是泰国非常受欢迎的电子钱包,提供转账、支付、手机充值等服务。

MobiKwik:一款在印度用户中广受欢迎的电子钱包,提供电子支付、充值和直接从银行账户转账的服务。

ShopeePay:东南亚电商平台Shopee的官方电子钱包,支持在线购物支付及转账服务。

Easypaisa:巴基斯坦的一款电子钱包和数字金融服务应用,提供支付、转账和充值服务。

Payeer:一个多功能的电子支付系统,提供包括加密货币在内的多种支付方式。

Lazada Wallet:东南亚电商平台Lazada的电子钱包,提供快速和安全的支付服务。

GCash:菲律宾的电子钱包,提供支付、转账、贷款、投资等多种服务。

FavePay:在东南亚提供服务的移动支付平台,支持就餐和购物时的折扣与积分累积。

Paytm Payments Bank:Paytm旗下的支付银行,提供全面的支付和金融服务。

KakaoPay:韩国的一款电子钱包,与KakaoTalk消息应用紧密集成,提供便捷的支付服务。

BHIM UPI:印度推出的基于UPI(统一支付接口)的支付应用,允许即时银行转账。

WeBank:中国的一家互联网银行,通过微众银行App提供电子钱包服务。

Nubank:巴西的一家数字银行,提供信用卡和电子钱包服务。

Monzo:英国的一家数字银行,提供便捷的电子钱包功能。

Starling Bank:另一家英国数字银行,用户可以通过手机应用管理账户和支付。

Chime:美国的金融科技公司,提供无费用的银行账户和借记卡服务。

Revolut:英国的金融科技公司,提供全球货币兑换和电子钱包服务。

Curve:连接所有银行卡的一体化支付解决方案,允许用户通过一个应用管理不同银行的卡。

TransferWise (现更名为Wise):提供跨国转账服务的电子钱包,以低廉的费用和真实汇率著称。

Yolt:一款智能账户管理应用,帮助用户追踪支出并管理各种银行账户和电子钱包。

Payoneer:全球支付平台,专注于为企业和专业人士提供跨国支付解决方案。

Skrill:提供全球支付和转账服务,支持40多种货币的交易。

ecoPayz:提供安全的在线支付服务,允许个人和企业进行国际转账。

NetSpend:美国的预付费卡品牌,提供可充值的借记卡服务。

Nequi:哥伦比亚的数字银行服务,提供类似于电子钱包的功能。

Dave:美国的金融应用,提供预算规划和预防透支的服务。

Varo:美国的一家全数字银行,提供免费的银行账户和高利率储蓄账户。

Paysera:立陶宛的电子钱包,提供货币兑换、支付处理和其他金融服务。

Simple:美国的金融科技公司,虽然已宣布关闭,但其电子钱包功能影响深远。

Cashplus:英国的一家金融服务公司,提供信用卡和电子钱包服务。

Perfect Money .........

信用卡/借记卡支付:国际化的便利选择

信用卡和借记卡是最普遍的支付工具之一,尤其在西方国家。Visa、MasterCard和美国运通(Amex)等国际品牌的卡片被广泛接受。这些卡片不仅便利,而且提供安全性和信用额度,使消费者能够灵活地进行大额交易。

Visa卡:全球接受度极高的信用卡和借记卡品牌,广泛用于各种消费和取现业务。

MasterCard:与Visa卡类似,MasterCard也是全球范围内广泛接受的信用卡和借记卡品牌。

美国运通卡(American Express):提供信用卡服务,以高额度和丰富的积分奖励计划而知名。

发现卡(Discover):主要在美国使用,以其优秀的客户服务和合理的费率结构著称。

JCB卡:日本信用卡公司,逐渐扩展到亚洲以外的国家和地区。

银联卡(UnionPay):中国的银行卡组织,发行的信用卡和借记卡在全球多个国家和地区被接受。

万事达卡(Maestro):MasterCard旗下的国际借记卡服务品牌,广泛用于ATM取款和消费支付。

VISA Electron:Visa的一个借记卡产品,需要在交易时验证账户余额是否充足。

Cirrus:MasterCard旗下的国际ATM网络品牌,提供全球取款服务。

Capital One卡:美国的一家大型银行,提供多种信用卡选项,适合不同信用等级的用户。

Citi卡(花旗银行卡):花旗银行发行的信用卡和借记卡,在全球多个国家和地区广泛接受。

Barclaycard:英国巴克莱银行的信用卡品牌,提供各种信用卡服务,包括奖励和商旅卡。

HSBC卡(汇丰银行卡):汇丰银行提供的信用卡和借记卡,在全球范围内有广泛的接受度。

Chase卡(摩根大通银行卡):美国摩根大通银行发行的信用卡,提供多样化的奖励计划和服务。

Wells Fargo卡(富国银行卡):美国富国银行发行的信用卡和借记卡,包括各类消费者和商业卡产品。

TD Bank卡(多伦多道明银行卡):加拿大多伦多道明银行提供的各类银行卡服务。

Scotiabank卡(加拿大丰业银行卡):加拿大丰业银行的信用卡和借记卡,在北美和拉丁美洲地区有较高的知名度。

ING Direct卡:尼德兰国际集团提供的银行卡,特别在欧洲市场比较流行。

BNP Paribas卡:法国巴黎银行发行的信用卡和借记卡,尤其在欧洲地区广泛使用。

Santander卡:西班牙桑坦德银行发行的卡片,在欧洲和拉丁美洲有广泛的使用。

BBVA卡:西班牙比利时银行(BBVA)发行的信用卡和借记卡,在多个国家有业务。

Standard Chartered卡:标准银行的信用卡和借记卡,特别在亚洲和非洲市场流行。

RBC Royal Bank卡:加拿大皇家银行的信用卡和借记卡,提供多种金融服务。

ABN AMRO卡:荷兰银行ABN AMRO的银行卡,在欧洲市场较为常见。

Deutsche Bank卡:德意志银行发行的卡片,在全球多个国家有使用。

UBS卡:瑞士银行UBS提供的信用卡和借记卡,尤其在欧洲和亚洲市场受欢迎。

ANZ卡:澳大利亚和新西兰银行(ANZ)的银行卡,主要在澳大利亚和新西兰地区使用。

Westpac卡:澳大利亚西太平洋银行的信用卡和借记卡,提供各类金融服务。

Commonwealth Bank卡:澳大利亚联邦银行的卡片,广泛应用于澳大利亚和新西兰。

Commerzbank卡:德国商业银行发行的银行卡,提供多种金融服务,主要在欧洲市场使用。

Nordea卡:北欧地区最大的金融服务集团之一,Nordea银行的信用卡和借记卡在斯堪的纳维亚半岛及波罗的海国家广泛使用。

Rabobank卡:荷兰合作银行Rabobank的银行卡,在欧洲和全球部分地区提供服务。

Société Générale卡:法国社会总银行发行的卡片,在法国及欧洲其他国家常见。

BNY Mellon卡:美国纽约梅隆银行的银行卡,提供全球金融服务。

Intesa Sanpaolo卡:意大利最大的银行之一,Intesa Sanpaolo的信用卡和借记卡在意大利及欧洲广泛使用。

CaixaBank卡:西班牙储蓄银行CaixaBank的银行卡,在西班牙及欧洲部分地区提供服务。

Crédit Agricole卡:法国农业信贷银行的卡片,主要在法国及欧洲提供金融服务。

Danske Bank卡:丹麦丹斯克银行的银行卡,尤其在北欧国家流行。

Swedbank卡:瑞典的大型银行Swedbank发行的卡片,在北欧和波罗的海地区广泛使用。

Credit Suisse卡:瑞士信贷银行的银行卡,主要在瑞士和全球部分地区提供服务。

KBC卡:比利时的大型银行KBC Group发行的信用卡和借记卡,主要在欧洲市场使用。

Lloyds Bank卡:英国劳埃德银行的银行卡,提供多种金融服务。

National Australia Bank卡(NAB卡):澳大利亚国民银行的银行卡,主要在澳大利亚和新西兰提供服务。

PNC卡:美国PNC金融服务集团的银行卡,提供多种个人和商业银行服务。

Royal Bank of Canada卡(RBC卡):加拿大皇家银行的银行卡,广泛用于北美和全球部分地区。

SEB卡:瑞典北欧斯安银行的银行卡,主要在北欧国家使用。

SunTrust卡:美国SunTrust银行的银行卡,提供多种金融服务。

Ulster Bank卡:爱尔兰Ulster银行的银行卡,主要在爱尔兰和英国使用。

Unicredit卡:意大利联合信贷银行的银行卡,主要在欧洲提供服务。

Halifax卡:英国哈利法克斯银行的银行卡,提供多种个人金融产品和服务。

ING Group卡:荷兰国际集团银行的银行卡,提供全球范围的金融服务。

NatWest卡:英国国民西敏寺银行的银行卡,提供多样化的银行服务和产品。

Sabadell卡:西班牙萨瓦德尔银行的银行卡,主要在西班牙提供服务。

Santander UK卡:西班牙桑坦德集团在英国的子公司银行卡。

Sberbank卡:俄罗斯储蓄银行的银行卡,是俄罗斯最大的银行之一。

Société Générale卡:法国社会总银行的银行卡,提供广泛的金融服务。

U.S. Bank卡:美国银行的银行卡,提供多样化的银行服务和产品。

Westpac卡:澳大利亚西太平洋银行的银行卡,提供多种金融服务。

Zions Bank卡:美国锡安银行的银行卡,提供多种个人和商业银行服务。

BB&T卡:美国BB&T银行的银行卡,提供包括信用卡和借记卡在内的多种银行服务。

Fifth Third Bank卡:美国第五第三银行的银行卡,提供多样化的个人和企业金融服务。

KeyBank卡:美国KeyBank的银行卡,主要提供个人、小企业和企业银行服务。

Regions Bank卡:美国Regions银行的银行卡,提供全面的银行服务和产品。

Scotiabank卡:加拿大丰业银行的银行卡,在加拿大以及北美、拉丁美洲等地区提供服务。

TD Bank卡:加拿大多伦多道明银行的银行卡,在加拿大和美国市场广泛使用。

BMO Harris Bank卡:加拿大蒙特利尔银行的美国子公司BMO Harris Bank发行的银行卡。

Huntington Bank卡:美国亨廷顿银行的银行卡,提供各类个人和商业银行服务。

PNC Bank卡:美国PNC银行的银行卡,广泛用于美国市场。

SunTrust Bank卡:美国SunTrust银行的银行卡,提供多种个人和商业银行服务。

Ally Bank卡:美国Ally银行的银行卡,提供在线银行服务和多种金融产品。

Capital One 360卡:Capital One的一个分支,专注于提供在线银行服务。

Charles Schwab Bank卡:查尔斯·施瓦布银行的银行卡,为投资者提供便捷的金融服务。

CIBC卡:加拿大帝国商业银行的银行卡,广泛用于北美市场。

Citizens Bank卡:美国公民银行的银行卡,提供多种银行服务和产品。

Comdirect卡:德国Comdirect银行的银行卡,提供在线银行服务。

Cooperative Bank卡:英国合作银行的银行卡,特别强调其伦理和环保的银行服务。

Credit Union卡:信用合作社发行的银行卡,这些卡片在不同国家和地区的信用合作社之间有所不同。

M&T Bank卡:美国曼尼银行的银行卡,提供多种个人和商业银行服务。

N26卡:德国N26银行的银行卡,一家专注于移动银行服务的数字银行。

Postbank卡:德国邮政银行的银行卡,提供各种传统和在线银行服务。

RaboDirect卡:荷兰Rabobank集团的直销银行品牌,提供多种在线金融服务。

Sainsbury's Bank卡:英国连锁超市Sainsbury's旗下的银行卡。

Tesco Bank卡:英国最大的连锁超市Tesco的金融服务部门发行的银行卡。

TSB Bank卡:英国的一家零售银行,提供各种个人金融产品和服务。

Virgin Money卡:英国维珍集团旗下的金融服务品牌,提供信用卡和其他银行服务。

Wüstenrot卡:德国的一个银行和住房金融集团,提供各种银行产品。

Yorkshire Bank卡:英国的一家银行,提供包括信用卡在内的多种银行服务。

Absa Bank卡:南非的Absa银行提供的银行卡,提供广泛的金融服务。

Bendigo Bank卡:澳大利亚的一家银行,提供个人和商业银行服务。

Axis Bank卡:印度的一家大型银行,提供各种信用卡和借记卡服务。

Banco do Brasil卡:巴西最大的银行之一,提供广泛的银行卡服务。

Bank of Ireland卡:爱尔兰的主要银行之一,提供多种金融产品,包括信用卡和借记卡。

Bank of Scotland卡:苏格兰的一家传统银行,提供包括信用卡在内的多种银行服务。

BBVA Compass卡:西班牙BBVA银行在美国的子公司,提供多样化的金融服务。

BPI卡:菲律宾的主要银行之一,提供各种银行卡和其他金融服务。

Bradesco卡:巴西的一家大型银行,提供广泛的信用卡和借记卡服务。

Canara Bank卡:印度的一家国有银行,提供多种金融服务,包括银行卡。

Clydesdale Bank卡:英国的一家银行,提供多种个人和商业银行服务。

Kotak Mahindra Bank卡:印度的一家主要银行,提供包括信用卡和借记卡在内的多种金融产品。

IDBI Bank卡:印度工业发展银行提供的信用卡和借记卡服务。

Indian Bank卡:印度的一家老牌国有银行,提供多样化的银行卡服务。

ICICI Bank卡:印度最大的私营银行之一,提供各类信用卡和借记卡产品。

KBC Bank卡:比利时的一家主要银行,提供包括银行卡在内的多种金融服务。

La Caixa卡:西班牙的一家重要银行,提供广泛的银行卡服务。

LCL卡:法国信贷农业银行集团的一部分,提供各种银行卡和金融服务。

Monte dei Paschi di Siena卡:意大利最古老的银行之一,提供传统银行服务包括银行卡。

Permanent TSB卡:爱尔兰的一家银行,提供包括信用卡和借记卡在内的服务。

Raiffeisen Bank卡:奥地利的一家大型银行,服务范围涵盖中欧和东欧地区。

Santander Consumer Bank卡:桑坦德银行集团的消费金融部门,提供信用卡等金融服务。

银行转账:传统而稳定的支付方式

尽管科技在进步,银行转账依然是全球范围内广泛使用的支付方式之一。线上银行转账和电子汇款让人们可以轻松地跨国界汇款,是处理大额交易和国际交易的理想选择。

常见的银行转账方式主要包括以下几种:

普通转账(即时转账):这是最基本的转账方式,用户可以通过银行柜台、ATM机或网上银行等渠道,将资金即时转移到另一个账户。

跨行转账:指从一个银行的账户转账到另一个不同银行的账户。跨行转账可能需要一定的处理时间和可能产生一定的手续费。

跨国转账(国际汇款):从一个国家的银行账户转账到另一个国家的银行账户。这种转账通常涉及货币兑换,并可能需要更长的处理时间和更高的手续费。

电子转账(线上转账):通过互联网银行或手机银行应用进行的转账。这种转账方式快速便捷,适合日常小额支付或转账。

自动转账指令:用户设置的定期自动转账,如每月自动支付水电费或转账到储蓄账户。

手机支付平台转账:如通过支付宝、微信支付等第三方支付平台进行的转账。这种方式通常非常快速且方便。

SWIFT转账:国际银行间的一种转账方式,使用SWIFT代码进行跨国转账,适用于大额国际交易。

SEPA转账:在欧盟范围内的统一欧元支付区(SEPA)内,提供的一种便捷的跨国欧元转账方式。

ACH转账(Automated Clearing House):这是美国常用的一种电子转账方式,主要用于国内转账,如工资直接存入、自动账单支付等。

直接借记指令:这是一种用户授权银行直接从其账户扣除特定金额支付给指定收款方的方式,常用于定期账单支付。

电子资金转账(EFT):这是一个通用术语,涉及多种电子方式的资金转账,包括直接借记、网上支付和电话支付等。

快速支付系统(如英国的Faster Payments Service):这类系统允许快速完成银行转账,通常在几分钟内。

移动钱包转账:使用如Apple Pay、Google Pay等移动钱包应用内的资金进行转账。

邮政汇款:通过邮局进行的传统转账方式,尽管速度较慢,但在某些情况下仍被使用。

银行电报转账(TT,Telegraphic Transfer):一种较传统的跨国汇款方式,速度较快,适用于紧急情况。

货币兑换服务提供商转账:通过专门的货币兑换服务公司(如Western Union、MoneyGram)进行的转账,这些公司在全球范围内提供快速的现金汇款服务。

信托转账:通过信托账户进行的转账,通常用于法律、房地产交易或资产管理。

汇票转账:使用银行汇票进行的转账,适用于需要确保资金安全的大额交易。

银行本票转账:银行出具的本票用于转账,常用于大额交易或国际贸易。

外汇交易转账:通过外汇交易进行的跨国货币转账,通常涉及货币兑换。

数字货币转账:使用比特币等加密货币进行的转账,这种方式近年来越来越受欢迎。

预付卡转账:通过预付卡(如Visa或Mastercard预付卡)进行的转账。

点对点支付系统(P2P):如Zelle或Venmo,允许用户直接从其银行账户向他人转账。

转账支票:通过填写支票并将其递交给收款人来进行转账,虽然在数字支付日益普及的今天,支票使用频率有所下降。

透支保护转账:从储蓄账户或信用卡自动转账到支票账户,以防止账户透支。

批量转账:企业或机构同时向多个收款人发送款项的方式,常用于工资发放或大量退款处理。

定期转账:用户设定固定日期和金额,银行定期自动执行的转账,常用于按时缴纳贷款、租金或定期投资。

电话银行转账:通过拨打银行的电话服务中心,由银行工作人员协助完成的转账。

邮寄支票:通过邮寄实体支票给收款人的传统转账方式,虽然速度较慢,但在某些场合仍然被使用。

紧急转账服务:某些银行或金融机构提供的快速转账服务,通常适用于紧急情况,可能需要支付额外费用。

转账授权书(POA):通过法定代表人或授权代理人进行的转账,常用于无法亲自操作账户的用户。

银行内部账户转账:同一银行内部不同账户之间的转账,通常速度较快,费用较低。

赠与转账:作为礼物或援助,无偿转移资金给他人的转账方式。

非正式转账:例如通过朋友或家庭成员间接传递资金的方式,不涉及正式的银行操作,但在某些情况下仍被使用。

教育基金转账:专门用于支付学费或教育相关费用的转账,如从储蓄账户直接支付到教育机构。

健康储蓄账户转账:从健康储蓄账户(HSA)或类似账户转账,用于支付医疗费用。

退休账户转账:从退休储蓄账户,如401(k)或IRA,进行的转账,通常用于退休规划或分配。

保险赔付转账:保险公司直接向受益人或服务提供方进行的赔付款项转账。

基金会或慈善机构转账:从个人或企业账户转账到非营利组织或慈善机构的款项。

股票交易结算转账:股票交易后,从投资账户到经纪账户的资金转移。

房产交易转账:在房地产买卖过程中,从买方到卖方或房地产托管账户的资金转移。

贸易融资转账:国际贸易中,银行间为支持进出口业务进行的资金转移。

奖金或津贴转账:企业向员工支付的奖金、津贴等款项的直接转账。

众筹款项转账:从众筹平台向项目发起人或受益人的资金转移。

..........

现金支付:始终不变的经典

在全球范围内,对现金支付的依赖程度与每个国家的经济发展水平、金融科技的普及程度以及文化习惯有关。一般来说,在以下几种情况的国家中,现金支付仍然比较普遍:

发展中国家:在一些发展中国家,尤其是银行和金融服务不够普及的地区,人们更倾向于使用现金支付。这些地区可能缺乏必要的基础设施来支持广泛的电子支付。

经济过渡期国家:在一些正经历快速经济转型的国家,虽然电子支付开始普及,但许多人仍然习惯于使用现金,特别是在较为偏远或农村地区。

现金文化根深蒂固的国家:一些国家由于历史和文化原因,人们对现金的依赖较深,例如日本和德国。在这些国家,即使电子支付方式已经普及,许多人出于隐私保护或其他原因仍然喜欢使用现金。

旅游重点国家:在一些旅游目的地,尤其是那些小商贩和街头市场普遍的国家,现金支付仍然非常普遍,因为一些小商户可能无法接受电子支付。

支票支付:渐行渐远的传统方式

支票支付曾经在商业交易中占据重要地位,但由于支票处理时间长、风险相对较高(如支票弹票)等缺点,许多个人和企业正逐渐转向更加便捷和安全的电子支付方式。随着银行和金融科技的发展,支票支付的使用频率预计将会进一步下降。然而,在某些国家和特定场合(如企业间交易),支票依然是重要的支付工具。

常见的支票支付场景包括:

企业支付:企业之间的大额交易,尤其是对供应商的支付,有时仍采用支票进行。

员工薪资:一些企业可能会选择使用支票支付员工工资,尤其是在电子支付系统不够完善的情况下。

租金支付:在一些地区,房租支付仍然常见使用支票,特别是在个人房东和租客之间的交易中。

公共事业费用:水电费、物业管理费等公共事业费用在某些地区仍可通过支票支付。

捐赠和礼物:个人捐赠给慈善机构或作为礼物的资金,有时会选择通过支票支付。

政府和法律相关支付:一些政府服务和法律相关费用(如缴纳罚款、法院费用等)可能需要或接受支票支付。

财务结算:在一些小型企业或个体经营中,财务结算有时会使用支票进行。

个人借贷:在个人之间的借贷交易中,特别是大额借贷,有时会使用支票以确保交易记录。

税务支付:一些个人和企业可能会选择通过支票支付各类税费,特别是在需要提交纸质记录的情况下。

学费支付:在一些教育机构,特别是一些私立学校或大学,学费支付有时可以通过支票进行。

医疗费用支付:在一些国家或地区,医疗费用(如医院费用、治疗费用等)可能会接受支票作为支付方式。

会员费和订阅费:一些俱乐部、协会或定期订阅服务可能接受或要求通过支票支付会员费或订阅费。

保险费用支付:个人或企业有时会选择通过支票支付保险费用,尤其是对于年度保险合同的缴纳。

投资和储蓄:一些投资账户或储蓄计划可能接受支票作为存款方式。

遗产和信托基金支付:在处理遗产分配或信托基金支付时,支票仍然是一个常见的支付工具。

-

大宗商品购买:购买车辆、艺术品或其他大宗商品时,特别是在涉及大额交易时,支票支付仍然被一些人采用。

我对支票的印象来源于电视剧的狗血情节:霸道总裁爱上了没钱没势的普通女孩,婆婆甩出一张几百万的支票:“拿着这笔钱离开我儿子!

加密货币支付:未来的趋势?

比特币、以太坊等加密货币的出现,为支付方式带来了新的变革。虽然目前加密货币支付在全球范围内还未被广泛接受,但其去中心化、安全性高的特点使其成为金融科技领域的热门话题。

接触加密货币是在去年,当时认识了一个朋友,混币圈的。因为我的所有账号都是alishaglobal,中文:Alisha全球出海日记,所以她也做了一个XX投资日记,那姐们超有意思,刚开始给自己买粉,营造人设。X账号经常发Yellow信息,后来又骗了别人的好几百万,挺有意思的,后续有时间再聊她。

常见的加密货币支付方式包括:

比特币 (Bitcoin):比特币是第一个和最知名的加密货币,广泛用于在线交易和投资。

以太坊 (Ethereum):以太坊不仅是一种加密货币,还是一个智能合约平台,支持各种去中心化应用程序(DApps)。

莱特币 (Litecoin):莱特币是一种类似于比特币的加密货币,具有更快的交易确认时间。

瑞波币 (Ripple):瑞波币的主要用途是促进国际汇款和跨境支付的便捷性。

比特币现金 (Bitcoin Cash):比特币现金是比特币的一个分支,旨在提高交易速度和降低交易成本。

链克 (Chainlink):链克是一个加密货币项目,旨在连接智能合约与外部数据源。

蒙罗币 (Monero):蒙罗币是一种隐私加密货币,致力于保护用户身份和交易隐私。

卡尔达诺 (Cardano):卡尔达诺是一个区块链平台,支持智能合约和去中心化应用程序开发。

波卡 (Polkadot):波卡是一个多链平台,允许不同区块链之间互操作和通信。

莱特币 (Stellar):恒星是一个去中心化的支付协议,旨在降低跨境汇款成本。

蓝狐币 (Cardano):蓝狐币是一个区块链平台,专注于去中心化金融和智能合约。

波尔卡币 (Polkadot):波尔卡币是波卡生态系统的本地加密货币,用于支持波卡区块链的交互操作。

蕾娜币 (Chainlink):蕾娜币是链克项目的本地加密货币,用于支付链克网络上的数据提供者和智能合约执行者。

达世币 (Dash):达世币是一种旨在提供更快交易确认和更高隐私性的加密货币。

莱特币 (EOS):莱特币是一个区块链平台,支持去中心化应用程序开发和智能合约执行。

恶魔币 (Tezos):恶魔币是一个自我修复区块链平台,支持智能合约和治理功能。

ATOM (Cosmos):ATOM是Cosmos生态系统的本地加密货币,用于连接不同的区块链,并支持互操作性。

万象链 (VeChain):万象链是一个专注于供应链管理和溯源的区块链平台,其加密货币用于支付平台上的交易和服务。

量子币 (Qtum):量子币结合了比特币和以太坊的特性,旨在支持企业级智能合约应用。

波士顿 (Binance Coin):波士顿是币安交易所的本地加密货币,可用于支付交易费用和访问交易所生态系统。

索尔币 (Solana):索尔币是Solana区块链的本地加密货币,用于支付交易费用和支持去中心化应用程序。

瑞波 (XRP):瑞波是一种加密货币,旨在促进跨境支付和资金转移,其独特的协议可快速完成交易。

比特币 SV (Bitcoin SV):比特币 SV 是比特币的一个分支,其支持更大的区块大小,旨在提高扩展性。

波尔卡币 (Polkadot):波尔卡币是波尔卡生态系统的本地加密货币,用于支持跨链通信和治理。

链克 (Chainlink):链克是一个预言机网络,将外部数据引入区块链,以支持智能合约的执行。

咖啡币 (Cardano):咖啡币是一个区块链平台,旨在推动去中心化金融和智能合约应用。

特兰斯米特币 (Tron):特兰斯米特币是一个去中心化内容媒体生态系统,支持内容创作者和用户之间的互动。

缪特币 (Monero):缪特币是一种隐私加密货币,旨在保护用户的身份和交易隐私。

莱特币 (Litecoin):莱特币是一种类似于比特币的加密货币,具有更快的交易确认速度。

以太坊经典 (Ethereum Classic):以太坊经典是以太坊的一个分支,保留了以太坊最初的区块链历史。

波士顿 (Binance Coin):波士顿是币安交易所的本地加密货币,可用于支付交易费用和访问交易所的生态系统。

复仇币 (VeChain):复仇币是专注于供应链管理和溯源的加密货币,用于支持透明的供应链和物流。

小狐币 (Chainlink):小狐币是链克项目的本地加密货币,用于支付链克网络上的数据提供者和智能合约执行者。

蓝狐币 (Cardano):蓝狐币是一个区块链平台,专注于去中心化金融和智能合约。

岚币 (Tezos):岚币是一个自我修复区块链平台,支持智能合约和治理功能。

量子币 (Qtum):量子币结合了比特币和以太坊的特性,旨在支持企业级智能合约应用。

索尔币 (Solana):索尔币是Solana区块链的本地加密货币,用于支付交易费用和支持去中心化应用程序。

狗狗币 (Dogecoin):狗狗币是一种有趣的加密货币,常被用于小额打赏和社交媒体小费。

泰达币 (Tether):泰达币是一种稳定币,其价值与美元等法定货币挂钩,常被用于稳定加密货币市场波动。

斯图克币 (Stellar):斯图克币是一个去中心化的支付协议,用于降低跨境汇款成本。

波纹币 (Ripple):波纹币的主要用途是促进国际汇款和跨境支付的便捷性。

...........

以上就是目前全球的支付方式。

做跨境的同行应考虑提供多种支付方式,以满足不同客户的需求,包括信用卡支付、电子钱包、加密货币等。

地区差异:某些支付方式可能在特定地区更为流行,因此跨国商家应考虑在不同地区提供适用的支付选项。这可以通过地理定位和用户首选项来实现。

地区差异:某些支付方式可能在特定地区更为流行,因此跨国商家应考虑在不同地区提供适用的支付选项。这可以通过地理定位和用户首选项来实现。

用户友好的界面:确保支付界面简单直观,不会让用户感到困惑。提供清晰的指导,以帮助用户完成支付过程。

多语言支持:提供多语言支持是至关重要的。这将有助于吸引更多的全球客户,并确保他们可以轻松地理解支付选项。

支付安全性:强调支付安全性,向用户保证他们的个人和金融信息将受到保护。使用安全的支付网关和加密技术来提高用户信任度。

客户支持:提供快速响应的客户支持,以解答用户关于支付的任何疑虑或问题。这可以通过在线聊天、电子邮件或电话支持来实现。

实时更新:确保网站上的支付选项和信息是最新的。过时的信息可能会导致混淆和不满意。

购物车保存:为用户提供购物车保存功能,以便他们可以随时返回并继续购物,而不必重新选择商品。

大概就是这样。晚安!

----------THE END---------

往期精彩/retrospect 盲盒链接,里面什么内容我也不知道 ????

Alisha全球出海日记

我是Alisha?!具有多年的外贸经验,懂英语,懂互联网营销,懂老外,懂需求,更懂海外市场。欢迎随时联系我。期待与您的合作!

Hello, everyone?!

I'm Alisha?. With years of experience in foreign trade, I'm proficient in English and internet marketing, deeply understanding international client needs. If you're looking to expand into overseas markets and in need of promotional efforts abroad, feel free to contact me. Looking forward to collaborating with you for a brighter future?.

“

微信 | Alishaglobal

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复