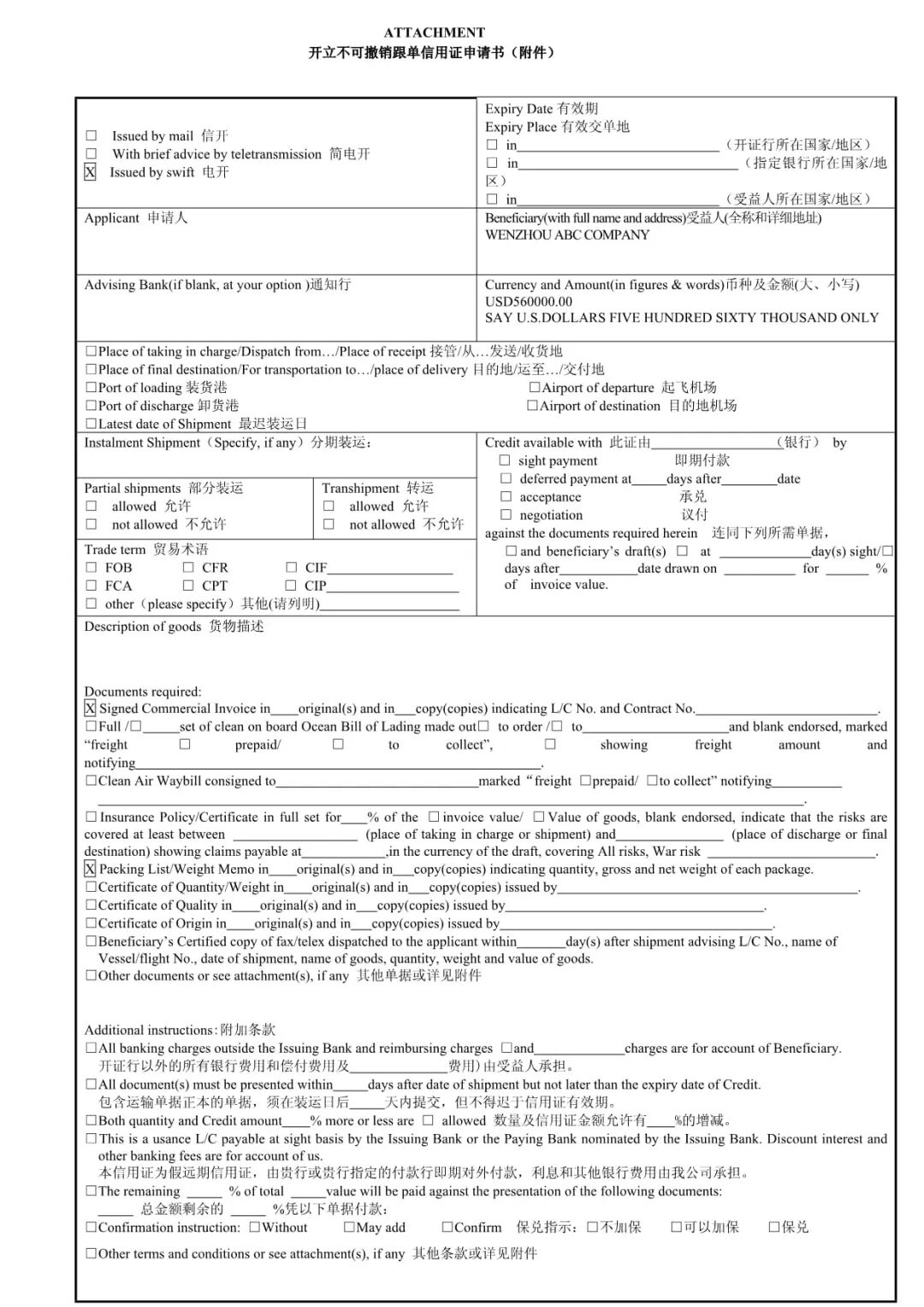

什么是信用证?

什么是信用证?

信用证(Letter of Credit,简称 L/C)是国际贸易中一种由银行提供付款担保的结算工具。其基本原理是:进口商(买方)向其银行(开证行)申请开立信用证,银行根据申请向出口商(卖方)出具一份有条件的付款承诺——只要卖方在规定期限内提交符合信用证条款的单据(如发票、提单、保险单等),开证行就必须付款。

这一机制的核心在于:用银行信用替代商业信用。即使买方因资金困难或主观原因不愿付款,只要卖方履约并交单相符,银行仍须履行付款义务。

国际上,信用证的操作普遍遵循《跟单信用证统一惯例》(Uniform Customs and Practice for Documentary Credits),即 UCP600(2007年生效,由国际商会 ICC 制定)。UCP600 明确了信用证的独立性原则(信用证独立于买卖合同)、单据交易原则(银行只审核单据表面是否相符,不涉及货物实际状况)以及各方责任。

在正常情况下,开证行承担第一性付款责任(primary liability),即一旦单证相符,银行必须无条件付款,不得以买方未付款、破产或合同纠纷为由拒付。正因如此,信用证长期以来被视为国际贸易中最安全的支付方式之一。

但需注意:“安全”是有前提的——它依赖于开证行自身的资信状况、所在国的金融稳定性以及单据的严格合规。一旦这些基础动摇(如在委内瑞拉等高风险国家),信用证的“安全保障”可能名存实亡。

委内瑞拉的特殊国情

尽管信用证在正常国际贸易环境中被视为相对安全的结算工具,但在委内瑞拉,其“银行付款承诺”的可靠性已被系统性风险严重削弱。这种失效并非源于信用证机制本身,而是由该国深层次的政治经济结构性问题所致。

1. 严格的外汇管制制度

自2003年起,委内瑞拉政府实施严格的外汇管制,所有涉及外币(尤其是美元)的交易均需通过国家外汇管理机构审批。多年来,政府推行多重官方汇率体系(如曾存在的DIPRO、DICOM等),不同用途适用不同汇率,且审批流程不透明、耗时漫长。

即使进口商成功申请并获得银行开立的信用证,该信用证能否实际对外支付,仍取决于政府是否批准购汇额度。许多信用证因此长期“悬而未付”,甚至在数年后被单方面取消。

2. 银行体系脆弱,缺乏美元流动性

委内瑞拉本地银行普遍资本不足,受恶性通胀侵蚀严重,美元储备极度匮乏。即便银行愿意履行信用证项下的付款义务,也往往因无足够可动用外汇而无法操作。

此外,由于美国等国家对委内瑞拉实施金融制裁,多家本地银行被纳入OFAC制裁名单,导致其无法通过SWIFT系统进行国际结算,或被国际代理行拒绝合作,进一步切断了跨境支付通道。

3. 政治与经济持续动荡

过去十余年,委内瑞拉经历了全球罕见的经济崩溃:

|

•年度通货膨胀率曾高达数百万百分点(IMF数据); •主权债务多次违约,国家信用评级处于垃圾级低位; •国际制裁(尤其来自美国)限制其石油出口与金融交易。 |

在此背景下,金融政策频繁变动,外汇审批规则可能一夜之间调整,已获批的信用证也可能因“国家紧急状态”或行政命令被暂停或撤销,企业毫无申诉渠道。

4. 历史违约记录频发

据国际商会(ICC)、各国进出口信用保险公司及媒体报道,2010年代以来,大量中国、欧洲、土耳其等地的出口商遭遇“信用证无法兑付”事件。典型情形是:卖方按约发货并提交全套合规单据,但开证行以“未获外汇配额”为由拒付,且无任何法律救济途径。

ICC 多次在其《贸易金融调查报告》中将委内瑞拉列为“高风险司法管辖区”,多国商会(如德国工商大会、中国国际贸易促进委员会)亦反复发布预警,建议企业避免接受委内瑞拉本地银行开立的信用证。

如何识别与规避风险?

面对委内瑞拉复杂的金融与政治环境,出口企业必须摒弃“有信用证就安全”的惯性思维,转而采取主动防御策略。以下是几项关键且可落地的风险识别与规避措施:

1. 原则上避免接受委内瑞拉本地银行开立的信用证

绝大多数委内瑞拉本土银行(如Banco de Venezuela、Banesco Venezuela等)受政府严格控制,缺乏独立支付能力,且长期处于美元流动性枯竭状态。即使信用证表面条款合规,也极可能因外汇审批失败而无法兑付。建议将“委内瑞拉本地银行开证”直接列为高风险红线,除非有特殊保障机制。

2. 如确需交易,必须要求国际大行保兑(Confirmed L/C)

若买方坚持使用信用证,应明确要求由信誉良好、资本充足的国际知名银行(如汇丰、渣打、花旗、德意志银行等)对信用证加具保兑。保兑行一旦确认,即承担与开证行同等的第一性付款责任,可有效隔离委内瑞拉本地银行及国家风险。

注意:保兑需在信用证正文中明确注明“Confirmed”,且保兑行须为受益人可接受的银行;修改条款时也需保兑行同意。

3. 优先采用更安全的替代支付方式

|

•预付款+尾款电汇(T/T):要求30%–50%预付款到账后再安排生产或发货,尾款在装运前付清。 •第三方担保机制:通过国际保理、出口信用保险(如中国信保)或由买方母公司提供履约担保,转移买方违约风险。 •人民币结算+信用证组合:参考中委能源合作模式,探索以人民币计价、通过中国银行体系闭环结算,规避美元管制问题(但需评估买方实际支付能力)。 |

4. 建立动态风险监控机制

|

•核查开证行资质:通过SWIFT代码验证银行真实性,并查询其是否被列入美国财政部OFAC制裁名单(https://sanctionssearch.ofac.treas.gov/)。 •跟踪权威风险预警:定期查阅国际商会(ICC)、本国商务部《对外投资合作国别指南》、中国出口信用保险公司(Sinosure)发布的《国家风险分析报告》等。 •利用信保工具:投保“特定合同保险”或“信用证拒付险”,将政治风险、外汇管制风险转移给专业机构。 |

在委内瑞拉市场,“形式合规”不等于“实质安全”。即便信用证看似完美、单据完全相符,只要资金出境依赖当地银行和政府审批,风险就始终存在。外贸企业应坚持“宁可少一单,不可踩一雷”的原则,在利润与安全之间做出理性权衡。

往期文章推荐:

专注外贸领域知识分享

●WhatsApp终极使用攻略:发现一切功能、技巧和隐秘功能

关注外贸独立站全球营销,分享更多外贸干货

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复