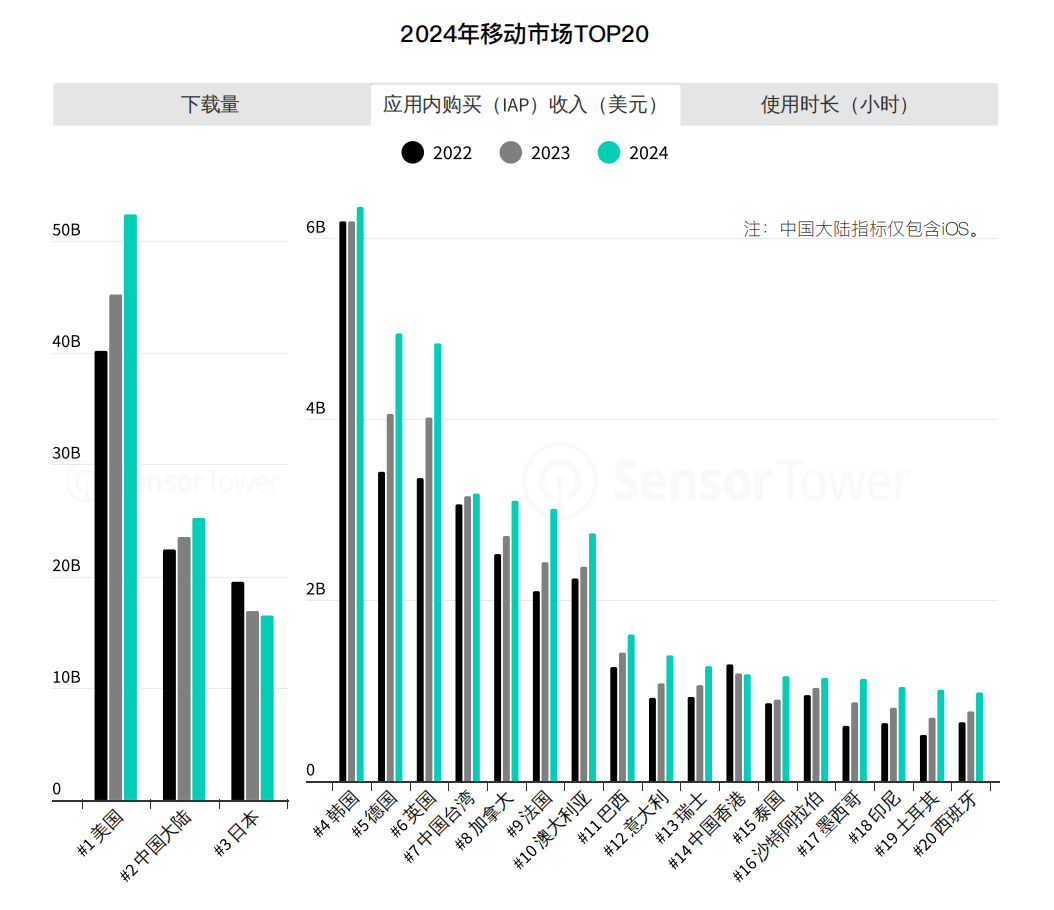

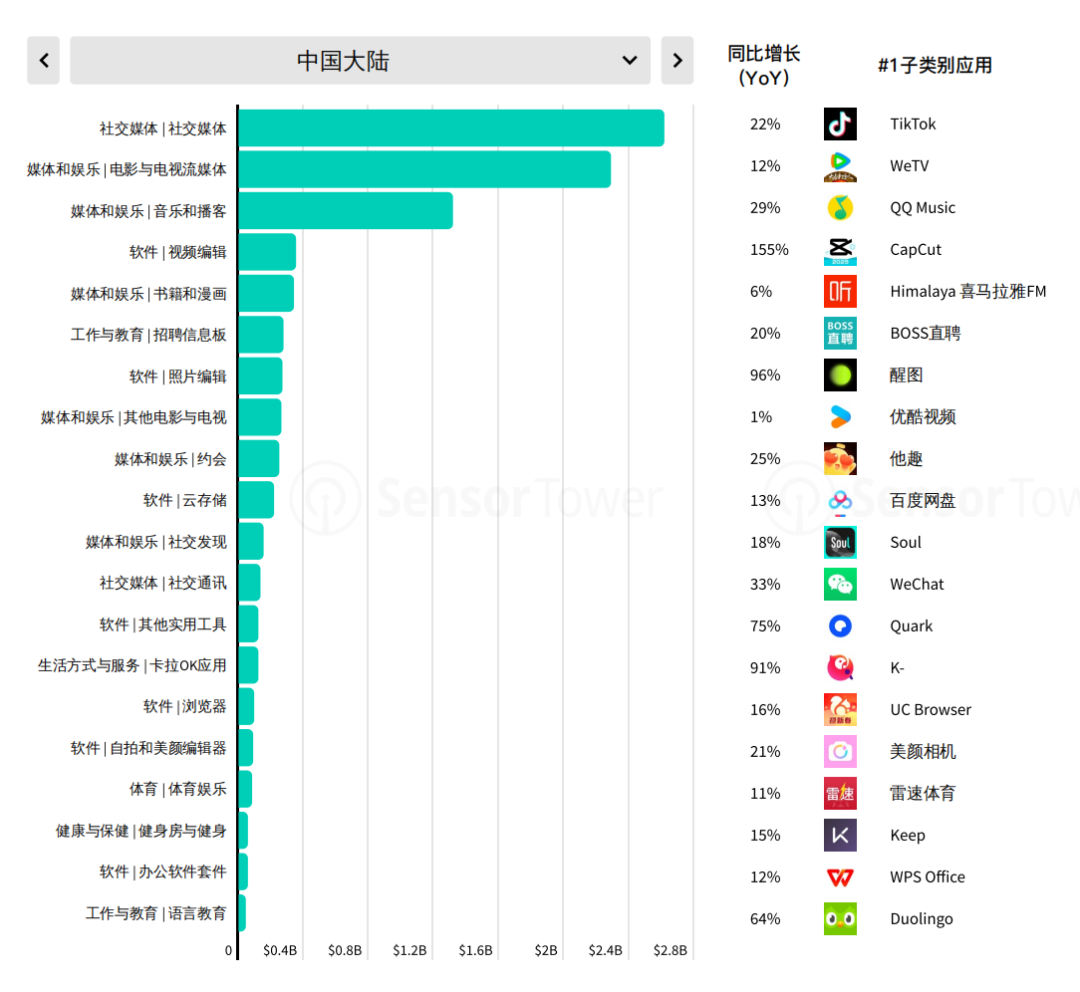

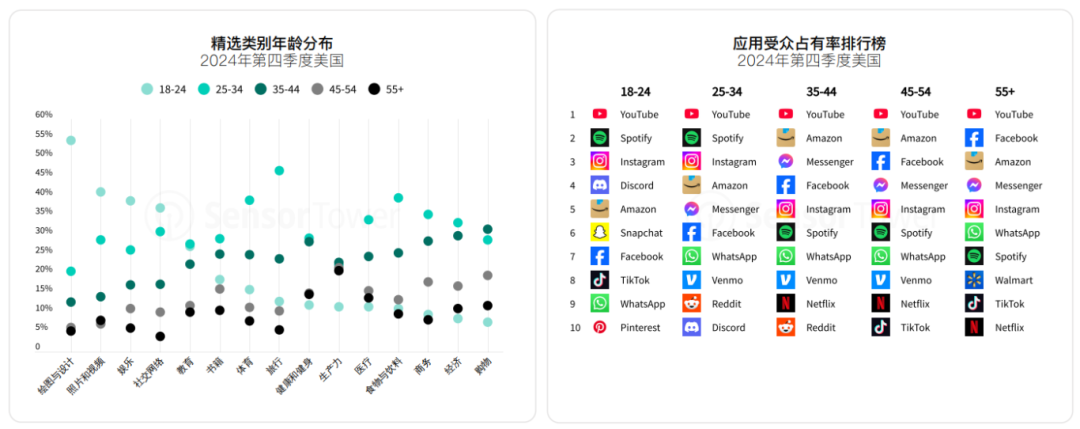

1 相关 近期电商类最主要的成熟市场美国政策反复变换,对于主做美区的广告主来说,虽然目前局势一片大好,但想要快速开拓其他的成熟市场及新兴市场,都难以在短期内立即获得足够的收益来分摊风险。在电商类市场有些动荡的情况下,想必诸位非电商广告主也在一直关注着各类行业动态,想要通过2024年的各类趋势总结及排行榜单来为今年下半年以及明年的战略布局进行些许调整,因此YinoLink易诺贴心地整理了《2025移动市场报告》中的重点内容,帮助各位非电商出海的广告主们了解去年移动市场的宏观趋势及各类排行榜单。 《2025移动市场报告》中包含了12个板块,分别为宏观移动市场趋势、移动AI应用、游戏、金融、零售、视频流媒体、社交、餐饮品牌应用、旅游、健康与健身、体育、应用与游戏排行榜。从不同的维度分析了2024年的趋势及各类榜单,让广告主能够更直观地了解到行业内整体情况。 2 宏观移动市场趋势 2024年,应用内购买(IAP)和订阅收入继续迅速增长,在全球范围内同比(YoY)增长13%,达到了1500亿美元。该增长主要归功于北美和欧洲等主要市场的强劲增长,其中美国以520亿美元的消费者支出领先。由于游戏收入增长滞后于非游戏收入,亚洲一些以游戏为重点的市场同比增长较为较为温和,甚至出现轻微下滑。 移动用户在iOS和安卓设备上的社交媒体应用使用时长在去年一整年间为近2.4万亿小时,同比上涨6%。这相当于每天移动用户在社交媒体应用上花费的时间为66亿小时,每个人平均每天大约50分钟。即时通讯应用以6070亿小时位居第二,浏览器以3300亿小时紧随其后。 AI聊天机器人应用的使用时长增长甚至超过了下载量增长,同比上涨超300%。消费者在CharacterAI和ChatGPT等应用上花费了超过70亿小时。在构建用户基础方面,任何品类都无法超越AI聊天机器人。与2023年相比,AI聊天机器人在2024年下载量增加6.35亿次。该类应用在下载后对用户依然具有显著吸引力,表现为使用时长和应用内购买(IAP)收入均有大幅增长。AI聊天机器人按年收入增长和使用时长增长排名,在子类别中位列第三。非电商广告主可以浏览不同市场,了解AI聊天机器人增长最快的市场,以及哪些市场仍有可能提供增长机遇。 去年共有四款游戏加入十亿美元俱乐部,分别为《Last War》、《寒霜启示录》、《地下城与勇士》和 《荒野乱斗》。这是自2021年以来首次达到这一里程碑的应用数量最多的一次,这说明移动游戏市场正开始复苏。虽然目前非游戏市场继续蓬勃发展,但一年内首次消费者支出超过10亿美元的非游戏应用仅有一个:WeTV。另一个流媒体服务——Max在2024年略逊一筹,可能在明年达到这一里程碑。 现在开始进入移动全球化的时候,仅有21-22%的下载量和消费者支出是来自本土发行商。在iOS和Google Play上,近五分之四的应用下载量和消费者支出都发生在应用开发国之外。然而,外国发行商在不同市场的分布存在显著差异。在中国市场,90%以上的下载量和消费者支出都来自中国本土发行商开发的应用。本土发行商在日本、韩国和美国的占比也很高。 对于Z世代来说,图形设计和照片视频等创意类别和娱乐和社交网络应用一样吸引力较大。与此同时,生产力、购物、健康&健身以及医疗类应用则更受年长用户的青睐。从不同年龄组的热门应用来看,Spotify、Instagram、Discord和Snapchat更受年轻用户的欢迎。中年用户经常使用Amazon和Venmo,而Facebook和Walmart则更受年长用户的青睐。 在美国,图形与设计、购物和书籍类别的平均女性用户数量至少是男性用户的两倍。平均来看,体育、金融、旅游和商业类别更受男性用户的青睐。顶尖应用往往拥有庞大的男女用户群体,但也有一些应用仅在某一性别用户中排名前十。例如,Discord和Reddit仅在男性用户中跻身前十,而Pinterest和TikTok则在女性用户中位列前十。 以上就是YinoLink易诺为各位广告主总结的第一部分的重点内容啦!!完整版报告中还有各类细分的行业介绍及相关热点,如果想要获取完整版《2025移动市场报告》,记得点击文末【阅读原文】进行下载哦~如果您有出海开户方面的需求,可以扫描下方二维码添加官方客服微信咨询具体开户要求哦~

背景

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

![[快讯]Google发布2026年5月核心算法更新](https://cdn.dlz123.cn/uploads/images/2026-05-24/sz_mmbiz_jpg/UrQ0u8YMicLfwmEDPoTYAeHkU9nZE2pLjibgvcjRgOeZaZcy8rQsff0wJwfSCiaTwW1ZfzecWPdQXS1yOlLAbqySGEibc1VxOq6bOZAtrHOrzDs.jpeg&from=appmsg?imageMogr2/thumbnail/!30p)

发表评论 取消回复